[비즈한국] 儲蓄銀行關閉網點的速度正在加快。僅今年以來,倒閉的網點就已經超過了10家。即便是在人口流動量大的首爾,網點也在迅速減少,這引發了人們對於老年人等金融消費者獲取金融服務難度加大的擔憂。儘管儲蓄銀行中央會自5月起制定了新的網點關閉指南並提高了標準,但業界人士認為,在成本削減和數字化轉型的趨勢下,網點關閉的加速難以阻擋。

資料顯示,今年上半年韓國共有11家儲蓄銀行網點關閉。根據儲蓄銀行中央會的公示,第二季度OK儲蓄銀行關閉了2家,The-K、JT、融昌、DB儲蓄銀行各關閉了1家,共計6家網點被關停。這比第一季度關閉的5家(SBI儲蓄銀行2家,JT親愛、新韓、Pepper儲蓄銀行各1家)又多了一家。關閉網點的地區分佈廣泛:首爾最多,為5家;京畿道2家;仁川、全北、全南、忠北各1家。上半年期間沒有新開設的營業網點。

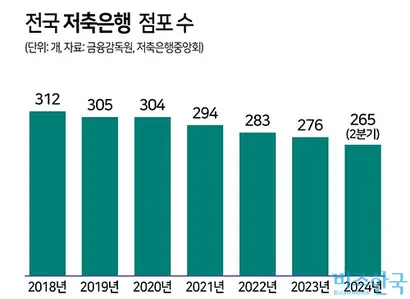

往年每年關閉網點數不足10家,今年僅上半年就達11家

儲蓄銀行行業也像普通銀行一樣,正在經歷整理線下營業網點的過程。根據金融監督院的統計資料,儲蓄銀行網點數量從2018年的312家穩步減少,2019年為305家,2020年304家,2021年294家,2022年283家,2023年276家。過去6年裡,每年關閉的網點數均不超過10家,而今年僅半年時間就有11家網點消失,關閉速度驟然加快。

進入7月,關閉網點的趨勢仍在持續。12日,相尚因038540儲蓄銀行關閉了富川分行,並將其與坪村分行進行了整合。雖然都在京畿道區域,但富川分行位於富川市遠美區,坪村分行位於安養市東安區,生活圈完全不同。31日,SBI儲蓄銀行將關閉位於首爾市江南區的清潭分行。SBI儲蓄銀行在1月份也關閉了江南分行。由於附近有江南金融中心,因此該中心將統籌管理已消失的清潭分行和江南分行的業務,同時蠶室、奧林匹克、二村分行也將繼續接收客戶。

儲蓄銀行表示,關閉網點的原因在於:到店客戶減少、盈利能力惡化以及經營效率化等。業界認為,鑑於目前儲蓄銀行的經營環境惡化,為削減成本,關閉網點是不可避免的步驟。某儲蓄銀行相關人士解釋稱:“自2018年出現數字化轉型動向以來,網點就在逐漸減少。近期行業經營狀況過於嚴峻也是原因之一。”

也有觀點認為,與普通銀行不同,儲蓄銀行的櫃檯客戶佔比很小。上述相關人士表示:“事實上,對於客戶群體與普通銀行不同的儲蓄銀行來說,運營網點並不高效。很多網點運營本身就是一種虧損。”他還提到,“普通銀行客戶可能會為了存款或貸款諮詢等多種原因前往網點,但儲蓄銀行客戶通常只在辦理存款或到期支取時才會去一次。”

儲蓄銀行關閉網點的背後固然有盈利惡化的主因,但金融業務的數字化也是不可忽視的要素。隨著越來越多的消費者透過手機APP處理存款和銷戶業務,以存貸款業務為主的儲蓄銀行受到了直接衝擊。

事實上,25日上午,記者走訪了首爾市江南區宣陵站附近的銀行網點,發現普通銀行和儲蓄銀行網點的氛圍迥異。宣陵站周邊聚集了Accuon、OK、Yegaram、JT親愛、NH、DB、BNK儲蓄銀行以及新韓、友利銀行等普通銀行。儲蓄銀行幾乎沒有等候的客戶,只有一兩名客戶在辦理視窗業務,氛圍非常冷清。相反,主要商業銀行的營業網點在午餐時間擠滿了客戶,甚至連自動取款機(ATM)都處於被佔用的狀態。

B儲蓄銀行相關人士表示:“在儲蓄銀行營業網點辦理業務的客戶,90%以上是為了存款或銷戶。”他接著指出:“普通銀行除了存貸業務外,還處理多種其他業務。過去儲蓄銀行APP錯誤多、使用不便,但最近改善了很多,已經很好用了。考慮到老年客戶,我們正在向簡單易用的方向開發。相比過去,能夠熟練使用智慧手機處理銀行業務的老年人也變多了。”

雖然實施了關閉指南……但業界稱“不影響大局”

由於輿論不斷指出需要為前往儲蓄銀行的老年群體提供對策,儲蓄銀行中央會制定了新的網點關閉指南,並於5月起開始實施。據業界透露,新指南對網點關閉條件進行了量化,大幅強化了標準。指南的適用物件並非5月起關閉的網點,而是以預先申報日期為準。

根據新指南,儲蓄銀行在關閉網點前需向儲蓄銀行中央會提交預先審查報告。評估表中包含一套評分系統,以“關閉的必要性”、“存貸款增減趨勢”、“交易客戶數變化”、“消費者支援計劃的適宜性”為基準,評估關閉的合理性。總分100分,低於60分則被判定為不合格。若被判定為不合格,則需進行補充後再申請複審。

消費者支援計劃包括在官網及營業網點張貼關閉公告,以及對老年群體進行手機、網上銀行的使用教學。形式上要求指定負責員工常駐網點,向到店客戶演示使用方法。此前,儲蓄銀行關閉網點只需滿足到店客戶減少等一定條件即可向儲蓄銀行中央會申報,而加入評分表後,性質上更接近於“許可制”。

然而,這種方式能否真正減緩關閉速度仍未可知。一位業界人士指出:“需要得到儲蓄銀行中央會的批准才能獲得內部決策透過,這在實操層面上確實變得更麻煩了。但考慮到每家公司關閉網點通常是經過長期規劃決定的,這種指南是否能真正阻止關閉本身,還是個疑問。”

也有聲音指出,針對老年群體的教學在現場早已開展。一位上半年關閉過網點的儲蓄銀行相關人士表示:“很多儲蓄銀行在此之前就已經執行了消費者保護支援計劃,例如運營老年人/殘疾人專用視窗、簡化APP操作等。即便沒有這個支援計劃,只要滿足其他評分標準也能透過,因此這並非必須條件。”