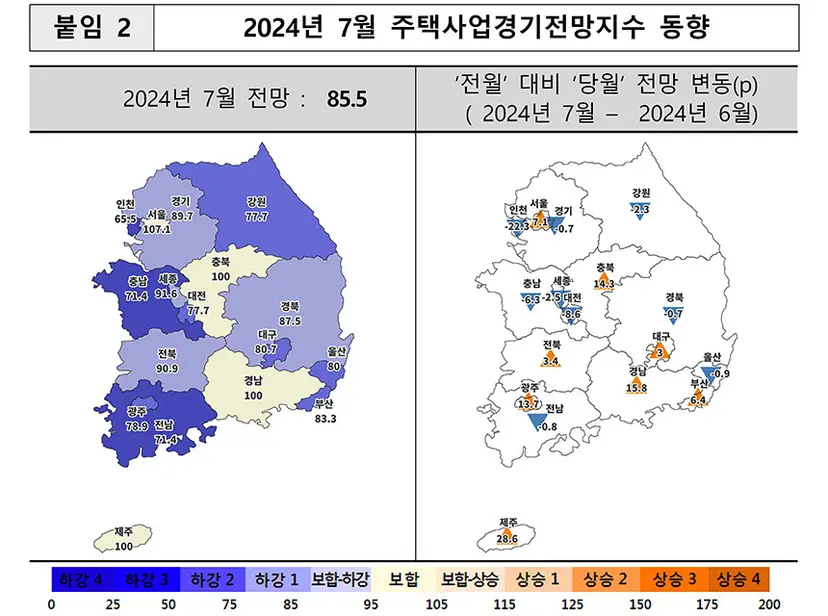

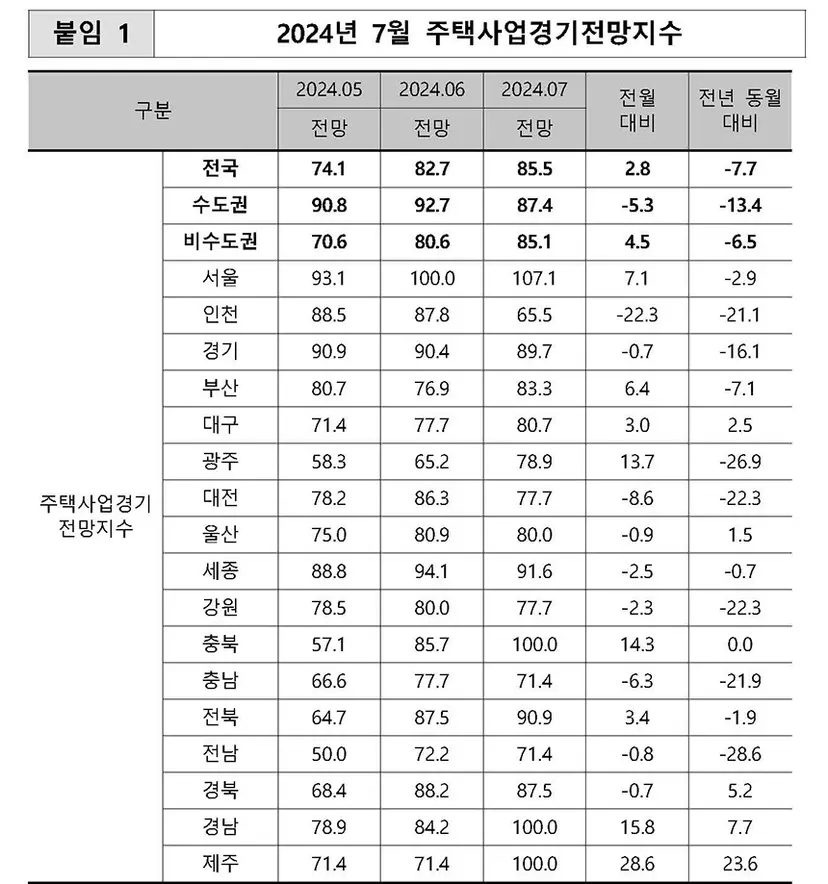

[비즈한국] 韓國住宅產業研究院釋出了2024年7月住宅產業景氣展望指數。調查結果顯示,全國指數為85.5,較上月上升了2.8個百分點。包括首爾在內的大部分地區呈現出上升或持平趨勢。在部分地區出現下滑的同時,仁川的降幅相對較大(22.3個百分點,從87.8降至65.5)。

近期,隨著住房抵押貸款利率下降,住房價格上漲趨勢正以首都圈和部分地方為中心擴散;此外,新生兒特別供應配額的擴大以及貸款產品收入門檻的放寬,也對市場產生了積極影響。

首爾的公寓銷售價格漲幅正在擴大,非首都圈的部分地區自今年第二季度以來也維持著公寓銷售價格的上漲趨勢。

全國材料供需指數為95.2,較上月上升了3.1個百分點;資金籌措指數也上升了5.1個百分點,達到74.2。儘管政府近期因房地產專案融資(PF)軟著陸措施導致融資環境惡化,但資金籌措指數的上升,似乎反映了整體利率下調以及因資金需求急劇減少而帶來的閒置資金獲取可能性。

首都圈的預期指數下降了5.3個百分點,降至87.4。具體來看,首爾上升了7.1個百分點(100.0→107.1),京畿道小幅下滑(0.7個百分點,90.4→89.7),而仁川大幅下滑22.3個百分點(87.8→65.5),導致首都圈整體指數下滑。

首爾今年1月至6月的公寓預售市場火熱,大多數專案都在排名階段即告售罄,平均競爭率高達133.24比1。相反,仁川由於7月5日約1300戶規模的永宗天空都市住房建設專案因盈利問題被取消,且待售住宅庫存創下10年來最高值,仁川房地產市場的低迷似乎對整體景氣展望產生了負面影響。

非首都圈的預期指數上升了4.5個百分點,達到85.1。其中濟州(+28.6個百分點)、慶南(+15.8個百分點)、忠北(+14.3個百分點)和光州(+13.7個百分點)等部分地區漲幅顯著。包括世宗市在內的地方廣域市上升了1.8個百分點(80.2→82.0),道級地區上升了6.5個百分點(80.8→87.3)。

隨著住房抵押貸款利率下調以及住房供應不足地區的房價轉為上漲,經營者的期待感似乎有所增強。根據韓國房地產院6月24日的資料,今年以來,地方以小型公寓為中心的交易量有所增加,市場顯現出復甦跡象。在道級地區中,江原道、全羅北道、全羅南道和慶尚北道的房價正在呈現上漲趨勢。

濟州的預期回升似乎受到以下因素影響:英語教育城市綜合空間建設及國際學校新建計劃帶來的地區建設景氣復甦預期、中國遊客湧入帶來的旅遊市場回暖,以及竣工後待售庫存時隔10個月出現下降。

廣域市方面,漲幅由高到低依次為:光州(+13.7個百分點,65.2→78.9)、釜山(+6.4個百分點,76.9→83.3)、大邱(+3.0個百分點,77.7→80.7);而跌幅較大的地區依次為:大田(-8.6個百分點,86.3→77.7)、世宗(-2.5個百分點,94.1→91.6)、蔚山(-0.9個百分點,80.9→80.0)。

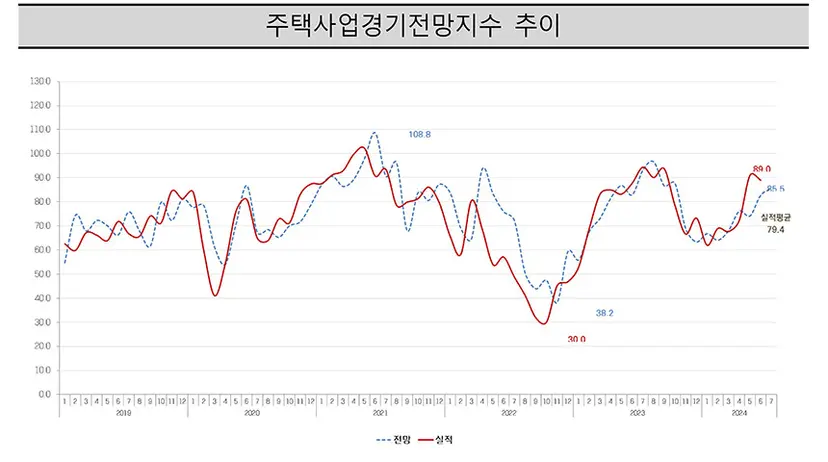

光州上個月的指數僅為65.2,處於全國最低水平,此次回升似乎反映了近期利率下調以及周邊全南、全北地區房價上漲帶來的溢位期待。大邱的展望指數自2023年2月以來持續上漲,今年1月後恢復至80點左右。這是因為待售房源自去年2月起持續呈下降趨勢,竣工後待售房源的增加勢頭也在時隔8個月後停止。此外,住宅建設開工實績自2022年11月以來首次突破1000宗,顯示出長期低迷的住宅建設景氣正在復甦。

全國材料供需指數為95.2,較上月上升3.1個百分點;資金籌措指數上升5.1個百分點,達到74.2。材料供需指數在過去6個月內保持上漲趨勢,這似乎是因為供應鏈正逐漸穩定,且隨著開工專案驟減,材料短缺問題有所緩解。資金籌措指數上升反映了市場對利率整體下調和因資金需求急劇減少而帶來的閒置資金獲取可能性的期待,儘管目前政府因房地產PF軟著陸措施導致融資條件依然嚴峻。

目前,首都圈形勢向好,地方市場依然艱難,但感覺首都圈的暖意正在向地方蔓延。尤其是此前最困難的光州和大邱也開始出現積極資料,現在或許正是改變觀察地方市場視角的好時機。

以筆名“Pashong”聞名的Smart Tube房地產調查研究所所長金學烈(Kim Hak-ryul),曾任韓國蓋洛普調查研究所房地產調查本部組長。目前運營並主持Naver部落格“Pashong的世間考察記”及YouTube頻道“Stew TV”。著有《首爾房地產絕對原則(2023)》、《仁川房地產的未來(2022)》、《金學烈的房地產投資絕對原則(2022)》、《大韓民國房地產未來地圖(2021)》、《從現在起,只會漲能漲的地方(2020)》、《大韓民國房地產使用說明書(2020)》等多部著作。