[비즈한국] 金融控股公司釋出了“史詩級”的上半年業績。這主要得益於四大金融控股公司(KB金融、新韓金融、韓亞金融、友利金融)創下了歷史最高的利息利潤。儘管此前由於香港恒生指數掛鉤證券(ELS)的影響以及內外環境的不確定性,各方普遍預警危機,但最終業績亮眼,令擔憂顯得多餘。隨著金融控股公司連年重新整理業績,再次面臨“靠利息賺錢”的批評,其年初定下的“共贏金融”目標執行情況備受關注。

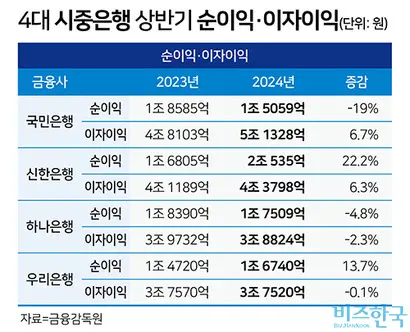

四大金融控股公司2024年上半年的利息利潤超過了20萬億韓元。淨利潤表現也相當穩健。今年上半年,KB金融105560與新韓金融圍繞榜首展開了激烈競爭,兩家公司的利息利潤均有所增加。KB金融上半年歸母淨利潤為2.7815萬億韓元,同比下降7.5%,但在四大控股公司中仍位居首位。下降的原因是第一季度因香港ELS損失賠償,導致旗下銀行淨利潤僅為3895億韓元。該銀行在第二季度創造了1.1164萬億韓元的淨利潤。

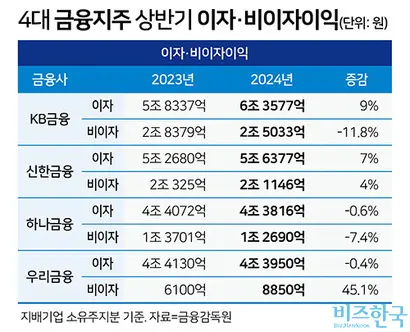

今年上半年,KB金融實現了6.3577萬億韓元的利息利潤,較去年(5.8337萬億韓元)增長了9%。市場關注今年利息利潤是否會突破10萬億韓元大關。從部門來看,銀行部門的利息利潤為5.1328萬億韓元。包括手續費收益、保險業務、有價證券及衍生產品損益在內的集團非利息收益為2.5033萬億韓元,較去年(2.8379萬億韓元)減少了12%。

新韓金融上半年實現淨利潤2.7470萬億韓元,與KB金融的差距僅為345億韓元。特別是新韓銀行實現了2.0535萬億韓元的淨利潤。在新韓銀行之外,沒有其他四大銀行在上半年的淨利潤超過2萬億韓元。新韓金融解釋稱:“隨著貸款資產增加,利息利潤有所增長,且貸款損失費用減少,使得銀行淨利潤同比增長了22.2%。”

新韓金融上半年的利息利潤為5.6377萬億韓元,較去年(5.2680萬億韓元)增長了7%。同期,得益於信用卡、外匯及租賃等業務手續費收益的增加,非利息收益錄得2.1146萬億韓元,較去年(2.0325萬億韓元)增長了4%。

韓亞金融上半年實現淨利潤2.0687萬億韓元,較去年(2.0209萬億韓元)增長了2%。但與KB、新韓金融不同的是,其上半年利息利潤較去年有所下降(從4.4070萬億韓元降至4.3816萬億韓元,降幅0.6%)。在銀行部門,淨利潤也有所減少。韓亞銀行上半年淨利潤為1.7509萬億韓元,較去年(1.8390萬億韓元)減少了5%。取而代之的是非銀行部門(證券和信用卡公司)業績的改善。韓亞證券上半年淨利潤為1312億韓元,較2023年的346億韓元增長了279%;韓亞卡公司同期從726億韓元增長至1166億韓元,增幅達61%。

友利金融上半年淨利潤為1.7550萬億韓元,雖未突破2萬億韓元,但較去年(1.5390萬億韓元)增長了14%。特別是第二季度淨利潤達到9310億韓元,創下季度歷史最高業績。從部門來看,銀行部門淨利潤達到1.6740萬億韓元,創下歷史最高水平,引領了集團利潤。7月26日,在下半年經營戰略會議上,友利銀行行長趙炳奎再次堅定表示:“實現歸母淨利潤第一的目標始終未變。”

友利金融上半年的利息利潤也較去年減少了0.4%(從4.4130萬億韓元降至4.3950萬億韓元)。雖然手續費收益達到1.0580萬億韓元,但在存款保險費、基金出資額(-5080億韓元)以及租賃資產折舊費(-2790億韓元)等方面產生了損失。不過,其非利息收益同比大幅增長45%(從6100億韓元增至8850億韓元)。

正因為金融控股公司在危機言論下依然斬獲“史詩級”業績,今年仍難以擺脫“靠利息賺錢”的批評。這主要是由於自去年以來,家庭債務和企業貸款逾期增加,導致銀行利息收入反而增長。高利率長期化導致逾期率上升,也是公眾視線不佳的原因。據金融監督院統計,截至5月底,國內銀行的韓元貸款逾期率為0.51%,創下5年來的最高水平。

實際上,觀察利息利潤增長的銀行資產穩健性情況,即使逾期率數值較低,也呈現出上升趨勢。國民銀行的不良貸款(NPL)比率從第一季度的0.33%上升至第二季度的0.37%,同期逾期率也從0.25%增加至0.28%。新韓銀行的逾期率在第二季度與2023年底相比,雖然家庭貸款維持在0.25%,但中小企業貸款逾期率從0.32%上升到了0.36%。

在這樣的氛圍下,各金融控股公司在2024年新年目標中都紛紛打出了“共贏”的旗號。然而,在四大控股公司中,在半年報(含第二季度)業績資料中專門列出共贏及包容性金融支援現狀和趨勢的,只有新韓金融一家。新韓金融明確列出,第二季度共支援2.3萬億韓元,其中包括民生金融支援2000億韓元、平民貸款1.9萬億韓元、社會投資2000億韓元等。

此外,韓亞金融在第二季度一次性費用腳註中標註了“向民生金融投入了612億韓元”;友利金融則在ESG成果中作為包容性金融的一環,表示“推進了包括向平民金融振興院出資等在內的民生金融自主專案”。KB金融在2023年度業績資料中雖然明確列出了“2024年向個體經營者及小微商戶的民生金融支援投入3721億韓元”、“2023~2025年個體經營者共贏支援專案600億韓元”等內容,但在2024年的季度資料中並未進行專門標註。