[비즈한국] 為了防止“第二個 Merge Point”事件發生,旨在加強電子金融交易法(電金法)的修訂案將於9月15日起施行。此次修訂案內容包括擴大預付行業監管範圍、強制保護使用者的預付充值金額,旨在消除監管盲區。然而,作為該法案背景的 Merge Point 事件受害者們仍在抗爭。部分受害者即使在漫長的訴訟後獲得了勝訴,仍處於無法獲得賠償的狀態。

9月3日,電金法施行令修訂案在國務會議上透過。施行令明確了預付充值金額的保護義務,要求預付業務經營者必須將使用者預付充值金額的全額(100%以上)進行單獨管理。此處所指的預付充值金額,是指使用者為獲取積分等預付電子支付手段而向預付業務經營者支付的金額。

根據施行令,預付業務經營者必須透過信託、存款、支付保證保險等方式對預付充值金額進行單獨管理,並透過購買國債或在銀行、郵局存款等方式,防止因運營造成虧損。單獨管理的範圍還包括向使用者折價發行的金額或積分。如果預付業務經營者破產,管理機構需從經營者處獲取相關資訊,並向使用者進行退款。

此次修訂案還提高了對預付業務經營者的准入門檻。為了限制預付充值金額的過度折價發行,僅允許負債率在200%以下的預付業務經營者進行折價發行及發放積分。此外,為了擴大預付行業的監管物件,法案取消了“可透過預付電子支付手段購買的商品或服務需涵蓋2個以上行業”這一條件,使得咖啡券等移動商品券也被納入預付電子支付手段範疇,從而能夠享受充值金額的全額保護。如果屬於電金法規定的註冊物件但未註冊即發行預付電子支付手段,可處以3年以下有期徒刑或2000萬韓元以下的罰款。

擴大預付業務經營者資質與監管範圍的背景正是 Merge Point 事件。Merge Point 曾以“無條件20%折扣”的極具誘惑力的條件銷售商品券“Merge Money”,吸引了超過100萬名使用者。使用者可在超市、餐飲店、便利店等200多個品牌門店以折扣價格消費。

然而,2021年8月,Merge Point 的運營方 Merge Plus 被曝因虧損嚴重難以維持經營,且甚至沒有進行電子金融業註冊。該公司僅以“商品券發行業”進行註冊,實際上是在無許可狀態下運營,從而避開了金融當局的監管。隨後,根據“商品券發行業僅能在1個行業提供支付服務”的規定,Merge Point 將使用範圍限制在餐飲業,進而引發了大規模退款事件,即所謂的“Merge Run(Merge Point+銀行擠兌)”。

問題在於,儘管法案因 Merge Point 事件的影響而遲遲修訂,但受害者的維權並未結束。事件發生至今已有3年,圍繞 Merge Point 的損害賠償訴訟仍在進行中。即使在漫長的訴訟後勝訴,受害者也遲遲拿不到賠償。

7月末,300名 Merge Point 受害者針對 Merge Plus 提起的損害賠償一審訴訟取得部分勝訴。法院雖然認可了受害者提出的個人訴求金額,但認定銷售 Merge Point 商品券的 TMON、WeMakePrice 等平臺無需承擔賠償責任。該訴訟由韓國消費者院支援,此前因集體糾紛調解破裂而轉入訴訟程式。2022年6月,消費者院曾出具糾紛調解結果,稱 Merge Plus 及中介/銷售商負有賠償責任,但由於企業拒絕履行,調解宣告失敗。

雖在一審中勝訴,但前方路途依然遙遠。由消費者院支援的損害賠償訴訟,共有約1500名申請集體糾紛調解的受害者(共約7200人)參與。訴訟分為5個小組進行,目前僅有其中一個小組得出一審結果。其餘4個小組仍等待一審判決,且勝訴小組能否獲得實際賠償尚是未知數。

即便提供訴訟費用支援的消費者院,對獲得賠償也持懷疑態度。根據7月29日的訴訟支援審議委員會會議紀要,消費者院決定不再支援 Merge Point 集體訴訟的二審。這是出於對實效性和成本問題的考量。委員會在會議紀要中明確表示:“由於 Merge Point 經營者未應對一審訴訟,預計二審仍將維持受害者勝訴的結論,但對他們執行判決的可能性較低,因此支援訴訟的必要性很低。”此外,委員會還預測,關於 TMON、WeMakePrice 等銷售/中介平臺無賠償責任的判決,在二審中也很難被推翻。

事實上,在事件發生後的2021年9月發起集體損害賠償訴訟的143名受害者中,絕大多數已被確認未能獲得賠償。儘管他們在2年後的2023年9月獲得了一審部分勝訴的結果(Merge Point 方勝訴,針對銷售商訴訟敗訴),但因債權人清償順序靠後而落空。

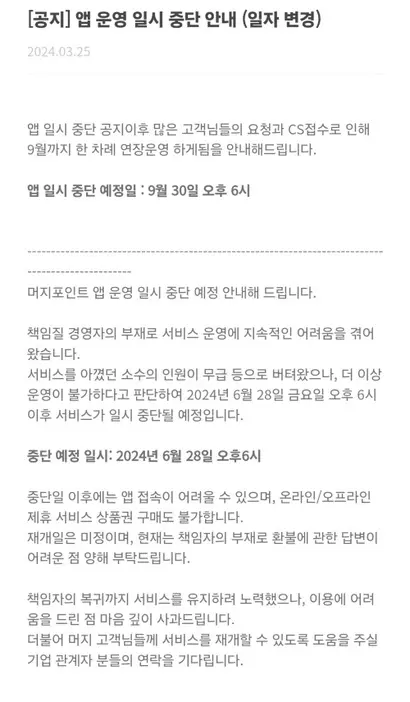

在此背景下,Merge Point 轉型後的購物中心 App 也將於9月30日停止運營,使用者已徹底失去使用預付充值金額的途徑。儘管 Merge Point 稱其為“暫時中斷”,但隨著管理層被捕,重新運營的可能性微乎其微。公司在公告中表示:“儘管有少數員工無薪留守,但我們判斷已無法繼續運營。重啟日期未定,且由於負責人缺席,難以回答關於退款的問題。”