[비즈한국] 在尹錫悅總統強調於8月推進養老金改革後,政府提出的國民年金改革方案能否在國會進行正式討論,引發了各界關注。政府在改革方案中提出,為確保國民年金的財政穩定性,將目前的國民年金義務繳納年齡上限從59歲提高至64歲。然而,由於韓國目前的法定退休年齡為60歲,且養老金領取年齡正被推遲至65歲,這可能導致退休人員在失去收入的情況下,非但領不到養老金,反而還要繼續繳納保險費。

隨著實際領取養老金的年齡推遲,60至64歲尋找工作的“高齡群體”每年都在增加。因此有人指出,必須在提高國民年金義務繳納年齡及推遲領取年齡的同時,討論延長法定退休年齡的問題。然而,這本是為了緩解代際矛盾而提出的養老金改革方案,如今卻可能成為引發代際衝突的導火索,爭議在所難免。

尹錫悅總統於8月30日在一家媒體的創刊紀念儀式上明確表達了推進養老金改革的意願,他表示:“改革雖然是伴隨著痛苦的任務,但為了大韓民國的可持續性,為了可持續的增長,現在必須立即進行。”在該講話釋出後的9月4日,政府隨即公佈了國民年金改革方案。

改革的核心在於:為了消除青年群體對國民年金的不滿與不安,對各年齡段的保險費率上調幅度實行差異化管理(50多歲每年上調1%個百分點,20多歲上調0.25%個百分點);引入隨人口結構變化及經濟狀況自動調整養老金金額的“自動調整裝置”;以及將目前59歲的義務繳納年齡上限提高至64歲。政府強調,由於養老金的領取起始年齡不斷推遲至65歲,將義務繳納年齡相應提高以匹配繳費結束期限是合情合理的。

問題在於,上調義務繳納年齡可能會讓國民年金改革變成一個沒人願意觸碰的“燙手山芋”。韓國自2013年5月透過《關於禁止僱用年齡歧視及促進高齡者就業的法律》修正案後,強制規定法定退休年齡須在60歲以上。退休年齡延長政策於2016年1月首先在300人以上的大企業和公共機構實施,並於2017年1月擴大至300人以下的企業以及國家和地方自治團體。

據僱用勞動部統計,法律修訂時的2013年,規定退休年齡在60歲以上的企業佔比為51.5%,而在法律全面實施的2017年,這一比例增至94.8%。該趨勢持續擴大,到2023年已增至96.6%,實際上所有企業的法定退休年齡均已達到60歲以上。但企業大多按照法律規定的下限,將退休年齡精確地定在60歲。實際上,在所有企業中,有80.9%的企業將60歲設為退休年齡。這意味著絕大多數職場人在年滿60歲的那一刻就必須離開職場。

與之相反,國民年金的領取年齡卻在不斷推遲。目前,國民年金領取年齡為63歲,今年起1961年出生的公民可以開始領取。1964年出生的公民需等到63歲,1965年至1968年出生的公民需等到64歲,而1969年以後出生的人則必須年滿65歲才能領取養老金。這意味著,即便職場人幹滿法定退休年齡退休,在領取養老金之前仍有3至5年的時間面臨失去收入的困境。在這種情況下,許多人寧願承擔養老金減額的損失,也選擇提前領取。新領取提前養老金的人數從2018年的4萬3544人,增加到2020年的5萬1883人、2022年的5萬9314人,去年更是激增至11萬2031人。

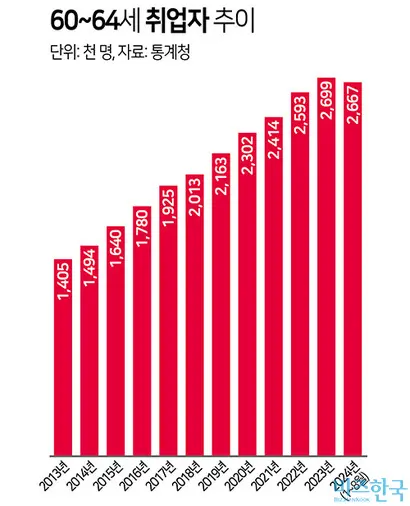

隨著領取養老金年齡的推遲,退休後重新尋找工作的“高齡群體”也在增加。據統計廳資料顯示,60至64歲的就業人數從2013年的140萬5000人,增加到2018年的201萬3000人,首次突破200萬人。去年,60至64歲的就業人數已達到269萬9000人,較2013年增長了近兩倍。今年截至8月,60至64歲的就業人數也已達到266萬7000人。

在這樣的背景下,政府提出了將國民年金義務繳納年齡從59歲延長至64歲的方案。這可能會在追求養老金可持續性的同時,對經合組織(OECD)成員國中貧困率最高的高齡群體造成更大打擊。韓國的老年貧困率為40.4%,比OECD成員國14.2%的平均水平高出近4倍。