【Bizhankook】2025年3月,歐洲代表性電池初創企業Northvolt揹負著58億美元(約合7.9萬億韓元)的債務轟然倒塌。從創立之初,Northvolt就被視為“歐洲電池的希望”,人們曾寄望它能在降低歐洲對中國電池製造商的依賴方面發揮核心作用。

在Northvolt破產程式尚在進行之際,其聯合創始人兼前CEO彼得·卡爾森(Peter Carlsson)在破產訊息公佈僅3個月後,便創辦了製造業AI初創公司Aris Machina,並開始重新募集投資。難道對於明星創業者而言,失敗也算是一種資產嗎?歐洲風險投資生態系統正面臨一個根本性的拷問:如何在從失敗中站起來的“重新挑戰之美”與“逃避責任的特權”之間尋找平衡。

Northvolt的破產:歐洲電池戰略的崩塌

Northvolt曾是以位於瑞典謝萊夫特奧(Skellefteå)的超級工廠為核心,象徵著歐洲電池獨立的企業。然而,由於大規模成本超支、質量爭議以及需求預測失敗等多種因素疊加,該公司於2025年3月宣佈徹底關閉瑞典當地工廠。此後,隨著最後一家客戶斯堪尼亞(Scania)也將供應渠道轉向中國寧德時代(CATL),Northvolt實際上已處於沒有單一客戶的狀態。目前,工廠內剩餘的約900名員工預計也將面臨進一步裁員。其波蘭格但斯克工廠已被出售給斯堪尼亞,其他業務部門也正在討論出售事宜。

令人擔憂的是,Northvolt從德國政府及德國復興信貸銀行(KfW)獲得的6億歐元(約合9000億韓元)擔保貸款,以及總額達4.5億歐元(約合7000億韓元)的德國海德(Heide)工廠專案仍處於未決狀態。隨著母公司實質上處於停滯狀態,公共資金的回收可能性及專案的可持續性均充滿不確定性。

Northvolt的破產不僅僅是一家初創公司的失敗,更是歐洲整個電池產業在以中國為主導的全球價值鏈中結構性脆弱的縮影。在5月8日於慕尼黑舉行的歐洲電池日(Interbattery Europe Battery Day)會議上,全球諮詢集團P3 Group的Ines Miller博士對歐洲電池產業的現實進行了深刻剖析。

中國已憑藉低價原材料、垂直整合以及大規模生產能力確立了穩固的價格競爭力。鎳錳鈷(NMC)和磷酸鐵鋰(LFP)電芯價格已下降了30~45%。隨著近期中國企業集中發力LFP技術,其價格競爭力急劇攀升,導致歐洲電池產業在基於NMC的技術路線上難以抵擋中國的低價策略。

美國正透過《通脹削減法案》(IRA)為整個價值鏈提供實質性激勵,加速本土化程序。具體而言,IRA針對在美國生產的電動汽車提供最高7500美元(約合1000萬韓元)的稅收減免,並強化電池核心材料的本地採購要求,以此促進美國的生產與加工。這不僅引導了電池供應鏈的本土化,也帶動了歐洲和亞洲企業加大對美國的投資。

反觀歐洲,依然困在監管、複雜性以及各國政策差異之中。不明確的產業戰略、緩慢的執行力、高成本結構,這一切都與Northvolt的衰落密切相關。歸根結底,Northvolt的破產既是對歐洲科技企業未來的一條線索,也是一種警告。這是歐洲尚未建立足夠完善的系統性基礎與缺乏政策執行力共同作用的結果。那麼,誰應該汲取這些失敗的教訓?破產責任由誰承擔、如何承擔?未來戰略又該如何改變與修正?這些問題在Northvolt的案例中顯得尤為迫切。

Northvolt創始人創辦新公司,重新崛起是否操之過急?

Northvolt聯合創始人兼前CEO彼得·卡爾森在公司破產前套現了部分股權,隨後立即聯合創辦了AI驅動的製造業初創公司Aris Machina。該公司目前正在開發用於最佳化製造工藝的AI軟體,並在早期階段就獲得了Earlybird、Village Global、AENU、Planet A等歐洲主要風險投資(VC)機構的資金支援。

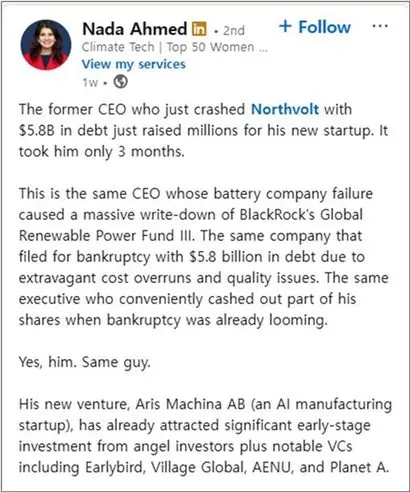

然而,由於其商業專案本身與Northvolt的主要失敗領域相似,且在未對組織解體責任做出正式說明的情況下就立即開啟二次創業,彼得·卡爾森受到了相當大的批評。社交媒體上對此議論紛紛。挪威氣候技術專家Nada Ahmed在LinkedIn上質疑道:“這位揹負58億美元債務導致公司破產的CEO,僅僅3個月後就靠新初創公司籌集了數百萬美元。客戶流失、質量問題、成本激增,甚至還套現了部分股份。但為什麼沒人阻止他?這難道是風險投資瘋狂到頂峰的表現嗎?”

此案例讓人聯想到共享辦公領域的標誌性人物——WeWork創始人亞當·諾依曼(Adam Neumann)。諾依曼在WeWork破產後,創辦了名為“Flow”的住房租賃平臺,並再次獲得了投資。

在WeWork企業估值從約470億美元(約合64萬億韓元)暴跌至80億美元(約合10.9萬億韓元)期間,諾依曼身為CEO,卻將企業資金用於個人專案,並讓家族成員干預公司運營,引發巨大爭議。即便如此,他在離職時仍獲得了約10億美元(約合1.3萬億韓元)的離職補償。

在此背景下,當美國知名VC安德森·霍洛維茨(Andreessen Horowitz)決定向諾依曼的新初創公司投資3.5億美元(約合4700億韓元)時,業界引起了軒然大波。許多投資者和創業者對諾依曼在WeWork存在負面經營記錄的情況下仍能獲得大規模投資表示懷疑。

特別是諾依曼的新公司“Flow”雖然被定義為住房租賃平臺,但被指出與現有的高階公寓並無太大區別。這引起了擔憂,認為他可能在重複使用WeWork時期提到的“社群調整後EBITDA(Community-adjusted EBITDA)”這類模糊概念。“社群調整後EBITDA”是亞當·諾依曼與當時的WeWork管理層為了誇大或扭曲財務穩健性而創造的非標準會計指標,被投資界和會計專家批評為典型的“數字欺詐”。WeWork當時實際上承受著數十億美元的虧損,卻透過該指標宣稱公司“即將盈利”。

現實情況是,諾依曼能輕鬆獲得大規模投資,而女性或有色人種創業者在融資時卻依然困難重重。諾依曼的案例清晰地揭示了風險投資生態系統中存在的結構性失衡與偏見。

像這樣,對於部分知名創業者來說,“失敗也能成為投資資本”的現象再次敲響了警鐘。省略對失敗的分析與責任追究,其帶來的負面影響遠不止於情感上的不適。初創企業與風險投資生態系統因為承擔風險,所以有一種包容失敗的文化。冒著風險取得成功的人被包裝成英雄,而成功背後被遮蔽的大大小小的問題,往往被視為可以忽略的“瑣事”。這種現象正在動搖健康的生態系統。

歐洲也一直像矽谷一樣鼓勵“從失敗中學習”。但為了保持生態系統的健康,有必要對“負責任的失敗”進行反思。Northvolt前CEO重新創業的訊息,正是對歐洲初創企業生態系統未來深感憂慮的警告聲。

作者Lee Eun-seo曾在韓國主修法律,後在柏林學習戲劇。目前定居於兼具藝術城市與歐洲初創企業樞紐地位的柏林,與城市共同成長,並領導著致力於連線韓國與德國初創企業生態系統的123factory。