[비즈한국] 30多歲的A某於今年2月簽署了首爾陽川區一套公寓的買賣合同,在臨近支付尾款日期時,他再次向銀行諮詢了貸款利率。上個月申請貸款時利率還在3.7%左右,他原本期待隨著近期韓國央行下調基準利率,貸款利率能有所下降。然而,銀行方面卻告知他利率已升至3.8%左右,並解釋稱這是由於債券價格反而上漲所致。

近期,隨著房地產交易增加,貸款申請也隨之激增,本月截至13日的8個工作日內,5大商業銀行(KB國民、新韓、韓亞、友利、NH農協銀行)的家庭貸款餘額合計增加了2.7609萬億韓元。其中,住房抵押貸款佔了2.1665萬億韓元,信用貸款也達到了6397億韓元。

浮動利率竟然比固定利率還要高……

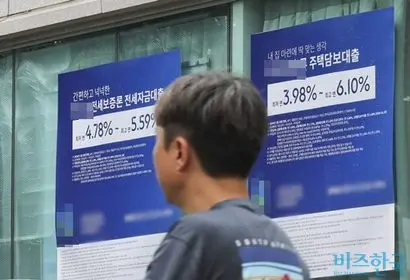

據銀行聯合會統計,以16日為準,5月新發放貸款基準的COFIX(資金籌措成本指數)為2.63%,較上月的2.70%下降了0.07%個百分點。雖然銀行的浮動利率住房抵押貸款(住抵貸)利率理應隨之下調,但由於大多數借款人選擇使用5年期固定利率貸款產品,他們對利率下降的感知並不明顯。特別是由於政府試圖透過“引導固定利率貸款產品”來管控家庭負債,有分析認為,銀行方面也在“看政府眼色”行事。

事實上,A某曾預測未來2~3年韓國央行還會降息,因此向銀行諮詢了浮動利率貸款,得到的回覆卻是該利率比固定利率還要高出0.3%個百分點以上。原本因風險溢價理應更低的浮動利率,如今卻出現了高於固定利率貸款產品的倒掛結構。

正因如此,選擇固定利率貸款產品的借款人比例高達90%。銀行業解釋稱,近期隨著對房價上漲的期待,加上在壓力測試DSR(總負債本息償還比率)第三階段實施前,想要提前貸款的需求蜂擁而至,導致固定利率貸款產品的利率反而上漲了。

實際上,銀行的固定利率產品利率確實在上升。4大銀行(KB國民、新韓、韓亞、友利)的固定利率住抵貸利率在4月份曾一度降至3.32%~4.78%,但隨著此後貸款申請激增,截至6月16日已升至3.49%~5.01%的水平。在這期間,儘管韓國央行下調了基準利率,借款人卻無法感受到降息帶來的實際效果。

金融監管部門的“整治”能平息不安情緒嗎

對此,金融監管部門開始介入整治。隨著以首都圈為中心的房價上漲與降息期待重疊,金融監督院於16日召集了主要銀行負責人。監管計劃檢查各銀行是否存在超出月度及季度供應計劃、盲目發放貸款的情況,並表示若發現違規行為,將採取削減次年貸款供應計劃的處罰措施。

銀行需將高DSR貸款比例分別控制在總貸款的5%和3%以內,此舉旨在確認該目標是否得到了切實遵守。監管部門不僅會對貸款增長幅度較大的銀行進行檢查,還計劃在貸款增速不降的情況下,祭出進一步的應對方案。

特別是針對房地產買盤集中的首都圈,有方案提出提高加算利率。受此影響,銀行業內部採取的限制每日貸款受理額度或加強貸款條件等措施,預計短期內仍將持續。

一位銀行相關人士表示:“按照常理,基準利率下調,貸款利率也應隨之下降,但為了遏制‘竭盡全力貸款買房(Young-gle)’的現象,金融監管部門圍繞利率採取了多項措施,導致5年期住抵貸利率反而降不下來,銀行也在看監管部門的臉色。”但他同時也擔憂道:“僅靠限制住抵貸和調節利率,似乎很難真正控制住房地產價格。”