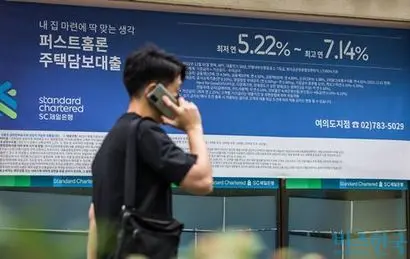

[비즈한국] 今年10月簽約購買京畿道河南市公寓的上班族張某(40歲)。他原本計劃在今年年底前支付尾款,但最近在諮詢貸款時卻陷入了緊急狀態。因為住房抵押貸款利率正在持續攀升。

剛簽約諮詢時,利率還在4%出頭,但最近已經漲到了4.3~4.4%。特別是貸款諮詢師告知,到12月底利率可能會逼近5%。儘管他在一家名氣響亮的大型企業工作,依然面臨這種情況。更糟糕的是,甚至傳出了“今年無法辦理貸款”的可能性。因為部分銀行正呈現出完全停止線下貸款辦理的趨勢。為此,張某正在考慮是否要請求賣方諒解,將尾款支付日期推遲到明年年初。

夫妻合併稅前年收入超過3億韓元的40多歲職場人金某也同樣感到驚慌。金某原本打算出售現有的價值25億韓元的公寓,去購買江南盤浦的公寓。他在去實地考察時,竟在房地產中介所就被“拒之門外”。

當他表示想要看房時,中介所老闆直接問道:“你瞭解過能否辦貸款嗎?”並表示:“如果要貸款買房,現在就請在這裡確認貸款額度。”金某隨即致電銀行,結果大吃一驚。得到的回覆是:購買江南公寓時無法辦理住房抵押貸款,僅能辦理1億韓元的生活穩定資金貸款。由於沒有貸款就無法買房,金某最終放棄了江南公寓的交易。

由於房地產價格和貸款額度急劇上漲,各家銀行為了看政府臉色,紛紛關閉了貸款視窗。據統計,截至今年11月20日,KB國民、新韓、韓亞、友利銀行的家庭貸款增加額總計達7.8953萬億韓元。這已經比各商業銀行向金融當局提交的今年年度增長目標(5.9493萬億韓元)超出了32.7%。

政府調控作為支撐房價關鍵支柱之一的貸款,成為了這場惡性迴圈的開端。政府在釋出6·27對策時,曾要求將下半年的家庭貸款增長目標縮減至現有水平的一半。在此期間,房地產價格暴漲,購房者紛紛貸款加入買房大軍。相反,由於政府要求縮減家庭貸款目標值,最終導致實際增長額超過了預期目標。

某銀行相關人士擔憂地表示:“根據年度目標,上半年發放的家庭貸款,按照縮減後的目標來看,最終變成了‘發放過多’的結果。由於銀行貸款被指責為支撐房價的支柱,四大銀行目前正處於火燒眉毛的境地。”

事實上,甚至還沒到12月,各銀行就已經在關閉貸款視窗了。KB國民銀行已於22日停止了今年內發放的購房用抵押貸款的非接觸式(線上)貸款渠道。從24日起,線下視窗也將停止受理。韓亞銀行決定從25日起阻斷今年內執行的住房抵押貸款和租賃保證金貸款申請,新韓銀行和友利銀行預計也將很快加入暫停受理家庭貸款的行列。

前述上班族張某無奈地表示:“我覺得最近房地產交易減少,也是因為貸款變難了。我從沒想過買房竟然還需要擔心貸不到款的情況發生。”