[비즈한국] 政府正著手製裁與非面對面金融產品銷售相關的“暗黑模式(線上欺騙性營銷手段)”。韓國金融委員會近日製定了針對線上金融產品相關暗黑模式型別的指導方針。該指導方針將於今年4月實施。隨著非面對面金融產品訂閱的普及,越來越多的金融公司在APP中使用輕快、簡單的表達方式或開展參與型營銷,此次指導方針的實施能否起到制約作用備受關注。

金融監管部門近日釋出了針對線上金融產品銷售相關暗黑模式的指導方針。其核心是將金融產品特有的暗黑模式劃分為4大類別和15個細分類別。該指導方針的適用物件為受《金融消費者保護法》(簡稱“金消法”)管轄的經營者,包括金融產品銷售商、諮詢商以及被指定為創新金融服務的金融科技公司等。

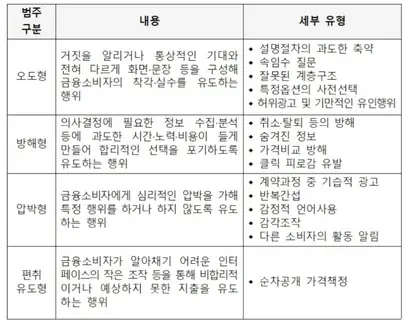

根據新制定的指導方針,線上銷售金融產品的暗黑模式型別大致分為誤導型、阻礙型、施壓型、誘導騙取型等4類,每類下設1至5個細分類別,共計15種。誤導型是指透過刻意的介面或語句誘導金融消費者產生錯覺或犯錯,細分類別包括欺騙性問題、特定選項預先勾選等。阻礙型是指透過增加決策難度促使消費者放棄理性選擇,例如隱藏必要資訊或誘導使用者進行多次點選等。

施壓型是指在產品訂閱過程中突然彈出無關產品的廣告,或使用刺激情緒的表達方式對消費者施加心理壓力。誘導騙取型是指誘導消費者進行非理性支出,如在產品訂閱過程中逐步展示隱藏費用的“分段式價格策略”等均屬於此類。

本次金融產品暗黑模式指導方針將於2026年4月起適用。金融委員會解釋稱:“將在金融公司進行系統開發、內部規定整頓等約3個月的準備期後正式實施。雖然主要誘導金融公司透過自查積極履行,但在必要時會透過金融監督院進行指導和監督。”同時,金融委員會還暗示了未來立法的可能性,提到“將根據行業對指導方針的遵守情況,探討透過修訂《金消法》將其法制化的必要性”。

此前並非沒有針對線上金融產品銷售的制裁。在《金消法》中,非面對面銷售與面對面銷售一樣,都適用禁止不公平經營行為、禁止不正當勸誘行為等規定。然而,與遵循《電子商務法》的一般商品不同,金融產品因缺乏具體標準,一直被指處於暗黑模式的監管盲區。

資本市場研究院研究委員鄭秀敏(音譯)在《國內外暗黑模式監管趨勢與金融產品領域指導方針的必要性》一文中指出:“《金消法》制定的是面對面經營行為規則,在線上金融交易中的適用並不明確,且難以判斷是否合規。在金融APP中可以觀察到各種干擾消費者理性判斷的暗黑模式。例如使消費者難以做出有利選擇的複雜說明、過度要求個人資訊提供、解約及變更程式繁瑣等。”

事實上,隨著越來越多金融公司透過簡單、輕快的表述誘導使用者訂閱高風險產品或提供個人資訊,這種現象是否會消失引發關注。例如,去年年底,Toss證券在推出海外股票期權(在未來特定時間以約定價格買賣資產的權利)前夕,便陷入了暗黑模式爭議。在針對部分消費者進行的模擬投資中,被指過度強調收益率而鼓勵高風險投資。此後,關於降低高風險投資產品准入門檻的營銷行為引發了激烈的討論。

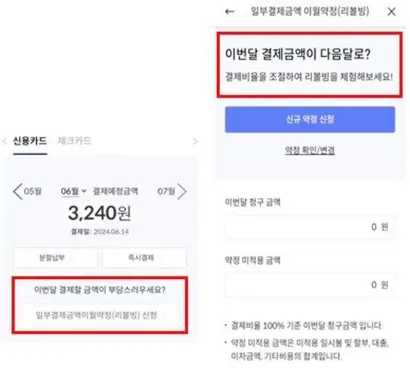

本次指導方針將“使用煽動性語言”列為線上金融產品暗黑模式的細分類別,意指透過情感操縱來誘導經營者所期望的選擇行為。指導方針中明確的案例是某信用卡公司在APP中將迴圈還款(Revolving)服務描述為“去體驗一下”。迴圈還款是指將部分還款金額延後支付的服務,由於延後金額需繳納高額手續費(2024年平均為17.45%),若不慎使用可能會陷入信用不良的深淵。金融監管部門指出,用“體驗”這種輕描淡寫的詞彙誘導使用迴圈還款屬於暗黑模式行為。

金融委員會相關人士解釋道:“是否違規取決於具體情況。在金融產品營銷中使用情感表達本身是允許的。只有在消費者無法理解或與其他暗黑模式行為相結合的情況下才會受到監管。”該指導方針本身以自願遵守為原則,不具備法律約束力也是其侷限性所在。上述人士表示:“目前已有《金消法》、《電子商務法》、《標識廣告法》等進行監管,制定指導方針旨在優先引導行業的自願參與。”

相關行業也正在為指導方針做準備。在三家網際網路專業銀行(K Bank、Kakao Bank323410、Toss Bank)中,Kakao Bank方面表示:“正在審查指導方針的宗旨和內容,並據此開展內部標準整頓及流程檢查等必要程式。我們將從客戶保護的角度積極應對制度變化。”

也有觀點認為,為了保護消費者,長期來看應超越指導方針的範疇實現立法。金融消費者聯盟副會長姜亨九(音譯)指出:“金融產品的銷售過程是以供給者為中心,而非以消費者為中心。金融術語本身對於普通人來說就難以理解,在非面對面訂閱產品的過程中,由於缺乏充分說明,很容易出現問題。一旦同意了說明書,金融公司通常就免責了,這種結構使得線上金融產品銷售很容易讓消費者受害。有必要透過立法使銷售監管更加嚴密。”