[비즈한국] “我們將每年發現至少1種候選藥物,進入至少1項臨床試驗,並完成至少1項技術轉讓。”

人類基因組創新藥物開發商 Can-Cure Therapeutics 的執行長 Lee Byung-chul 在27日於首爾汝矣島康萊德酒店舉行的 IPO(首次公開募股)說明會上提出了這一目標。Can-Cure Therapeutics 成立於2019年2月,距離成立7年後的下個月16日即將登陸科斯達克(KOSDAQ)市場。

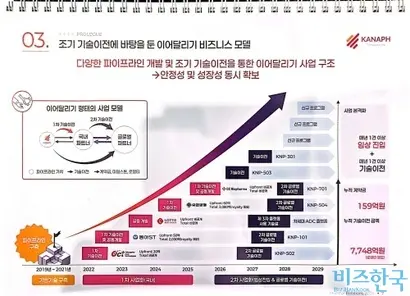

作為一家生物科技企業,Can-Cure Therapeutics 建立了不同尋常的強大合作伙伴關係。GC綠十字006280是上市前持有13.06%股份的第二大股東。該公司與 Can-Cure Therapeutics 的執行長 Lee Byung-chul 簽署了表決權共同行使協議,並對其持有的半數股份設定了3年的自願保護鎖定期(鎖倉),從而消除了上市後可能出現的“ overhang”(潛在拋售壓力)風險。GC綠十字於去年12月就同時針對 EGFR(表皮生長因子受體)和 c-Met(肝細胞生長因子受體)的雙特異性抗體 ADC(抗體偶聯藥物)候選藥物“KNP-701”簽署了技術轉讓及聯合開發協議。

東亞素希奧集團(Dong-A Socio Group)則由創始家族成員進行個人投資,並以集團下屬子公司身份成為新藥開發的合作伙伴。東亞素希奧控股公司董事長姜正錫(Kang Jung-seok)是持有8.5%股份的第三大股東。新藥開發商東亞製藥(Dong-A ST)170900已於2022年12月以總額2030億韓元的價格引進了基於雙特異性抗體(Anti-FAP·IL-12mu)的免疫抗癌藥物候選藥物“KNP-101”,並正在進行聯合開發。

此外,Can-Cure Therapeutics 還於2022年3月向 OSCOTEC039200 轉讓了合成新藥候選藥物“KNP-502”,該藥物可同時抑制在抗癌治療後誘導耐藥性的 EP2/EP4 受體;2024年3月向柳韓洋行(Yuhan)000100 轉讓了靶向 SOS1 蛋白(參與 KRAS 突變癌種的癌症生存訊號傳導)的候選藥物“KNP-504”。與樂天生物製劑(Lotte Biologics)則在2025年7月簽署了下一代 ADC 平臺聯合開發協議。Can-Cure Therapeutics 的累計技術轉讓金額高達7748億韓元。2020年9月,該公司還與三星生物製劑(Samsung Biologics)207940 簽署了 CDO(合同開發)協議,涵蓋了視網膜疾病治療候選藥物“KNP-301”的細胞系開發、工藝開發、非臨床及臨床樣品生產等新藥開發的整個過程。

Lee Byung-chul 執行長自信地表示,公司已構建了可持續的新藥開發系統。即透過獨有的疾病特徵挖掘系統分析海量人類基因組資料,推匯出與疾病高度相關的有前景靶點,並應用最佳模態,從而建立了具有競爭力的管線。基因組資料在挖掘生物標誌物方面發揮著核心作用,用於篩選預期在新藥給藥後治療反應率較高的患者群體。透過根據基因組突變特徵對患者進行精確分類,可以大幅提高新藥開發的臨床成功率。

Can-Cure Therapeutics 擁有雙特異性抗體、小分子化合物、ADC 等多種模態的研究能力。Lee 執行長在國際製藥生物行業的從業經歷也是公司的資產。Lee 執行長解釋說:“在跨國新藥開發商基因泰克(Genentech)工作時,我曾有將 ADC 候選藥物推進到臨床1期的經驗。在日企參天製藥(Santen)工作時,我洞察了黃斑變性疾病的未滿足需求,目前正將其開發為公司的管線產品。”

Can-Cure Therapeutics 期待透過科斯達克上市募集320億韓元。扣除運營資金(52億韓元)和手續費等,其餘260億韓元中的57.3%將集中用於 KNP-101 和 KNP-701 的開發。計劃向 KNP-101 投入57億韓元,向 KNP-701 投入92億韓元。

然而,業內部分人士對公開發行價格過高表示擔憂。儘管 Can-Cure Therapeutics 的潛力得到認可,但其選取的對比企業皆為財務結構穩健的韓國製藥公司,從而定價偏高。Can-Cure Therapeutics 選取了鍾根堂(Chong Kun Dang)、韓美藥品(Hanmi Pharm)、保寧製藥(Boryung)、Onconic Therapeutics 等4家公司作為最終對比企業,將希望發行價定為1萬6000韓元至2萬韓元。

對此,首席財務官(CFO)副總裁 Park Chang-won 表示:“大多數競爭性新藥開發商目前處於虧損狀態,且由於市盈率(PER)較高,如果與它們進行比較,反而會拉高我們的企業價值。”並表達了將正面應對爭議的決心:“(透過將鍾根堂等作為對比企業)我認為我們實際上已經保守地評估了企業價值。”