[비즈한국] 伊朗引發的中東風險再次擊中了德國經濟最薄弱的環節。據路透社26日(當地時間)援引德國宏觀經濟研究所(IMK)的報告稱,如果伊朗引發的中東衝突長期化,今年德國的經濟增長率將從此前預測的1.2%降至0.2%。這相當於發出了“零增長”的警告。IMK所長塞巴斯蒂安·杜連(Sebastian Dullien)表示:“此次戰爭將加劇德國去工業化(Deindustrialisation)的風險”,表達了強烈的危機感。對於製造業強國德國而言,去工業化無異於“死亡宣告”。

每當能源價格波動,德國製造業都會承受壓力。這再次印證了曾經被稱為“歐洲病夫(the sick man of Europe)”的產業結構在外部衝擊面前是多麼脆弱。隨著“僅靠傳統製造業結構已無法再抵禦這種不確定性”的判斷日益廣泛,德國正在從國家戰略層面轉變其根本的應對方式。德國提出的突破口之一,正是初創企業。

投資引進目標擴大至2倍以上

根據本月19日公開的德國聯邦議會資料,德國政府正在推動將WIN(Wachstums- und Innovationskapital,增長與創新資本)倡議的規模擴大至250億歐元(約合44萬億韓元)。這是繼2024年9月公佈120億歐元目標後,約一年半時間內規模翻了超過兩倍。

WIN倡議是德國政府與主要企業、金融機構共同發起的專案。其核心重點在於為初創企業從創意階段擴充套件到實際產業的“規模化(Scale-up)”階段提供所需資本。

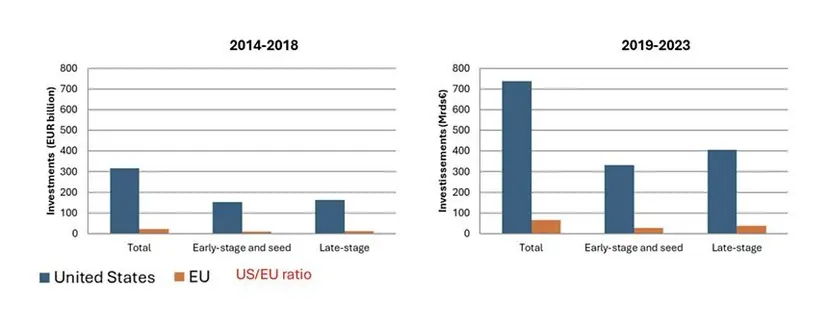

德國面臨的問題並非技術,而是資本的流動。雖然在研究和初期創業階段具有競爭力,但在企業成長的過程中,由於無法籌集大規模資金,許多初創企業被迫遷往海外或停止增長。實際上,去年的一項調查結果顯示,約26%的德國初創企業因資金匱乏正在考慮遷往海外。此外,據法國央行報告顯示,2014年至2023年歐盟的VC投資額為890億歐元(154萬億韓元),而美國則超過1萬億歐元(1738萬億韓元)。歐洲正以不到美國十分之一的資本在進行競爭。

WIN正是為了跨越這道高門檻而設計的裝置。該結構旨在讓政府不再直接向初創企業投資,而是向風險投資(VC)和成長基金提供資金,從而吸引此前對初創企業投資持保守態度的養老金和保險金等民間資本進入市場。其目的在於以公共資金為引導,吸引民間資本,並將初創企業投資市場制度化為一種資產類別。

如果制度不足,政府將直接購買

與此同時,德國在戰略上重要的技術領域,也並行採用直接“押注”特定初創企業的方式。

典型案例是Black Semiconductor。德國政府及地方政府於2024年6月決定向該公司提供約2.287億歐元的補貼。如果加上民間投資,總規模超過2.5億歐元(約合4400億韓元)。

Black Semiconductor正在開發超越傳統矽半導體侷限的基於石墨烯的光通訊晶片技術。由於能同時改善資料傳輸速度和能源效率,該技術被評價為將對汽車、工業、AI基礎設施全領域產生影響的核心技術。該公司於今年3月收購了荷蘭石墨烯企業Applied Nanolayers,正加快技術獲取速度。

德國政府這種異乎尋常的支援,其背景是希望透過國家直接干預初期技術企業的成長路徑,從而確保產業主權。這是因為在半導體等核心零部件對美國和亞洲依賴度較高的情況下,若連下一代技術的主導權也喪失,產業競爭力本身可能會動搖。

大企業建立“生存型聯盟”,AI初創企業以“實用”回應

受WIN的影響,大企業與初創企業之間的合作結構也在迅速重組。運營Lidl的Schwarz集團與汽車、工業技術企業博世(Bosch)向德國AI初創企業Aleph Alpha進行了大規模投資,構建了工業AI合作體系。其戰略是不依賴美國或中國的雲端處理生產、物流、客戶資料等核心產業資料,而是要在歐洲內部進行處理。

Aleph Alpha此後的動向又發生了一次轉變。該公司隨後從通用大型語言模型(LLM)的開發競爭中退後一步,完全轉型為企業及政府客戶專用的AI運營平臺。創始人解釋說:“世界變了。僅靠一個歐洲產的LLM是無法支撐商業模式的。”

這一選擇象徵性地展現了德國AI生態系統整體的方向。柏林初創企業Parloa就是證明。Parloa在今年1月的D輪融資中籌集了高達3.5億美元(約合5300億韓元)的資金。這不僅是7個月前C輪融資規模的5倍以上,公司估值也瞬間提升了近3倍,達到約30億美元(約合4.4萬億韓元)。無論在資金籌措的規模還是速度上,這都是德國初創企業史上罕見的紀錄。這是其作為呼叫中心AI代理,透過徹底深耕B2B產業的服務,贏得了安聯(Allianz)、SAP、Booking.com等主要企業客戶的結果。

現在民間資本開始佈局

如果說政府主導的WIN是以制度形式吸引民間資本的結構,那麼現在民間資本已經開始自行籌劃投資佈局。

從德國電信(Deutsche Telekom)投資部門剝離出來的DTCP宣佈,今年1月推出了規模為5億歐元(8700億韓元)的國防專用VC基金“Project Liberty”,並已獲得3億歐元(5218億韓元)的投資承諾。這是歐洲規模最大的國防專用民間VC基金。

值得關注的是他們的方向轉變。原本是企業用軟體初創企業投資公司的DTCP,將投資領域擴充套件到了國防。這明確展示了隨著安全風險的增加,資本流向何處。

這一變化不僅僅是投資多元化,更是市場主導權的轉移。起初是政府透過WIN將民間資本吸引到初創企業市場,而現在則是民間資本自行擴充套件投資領域,引領市場。這表明,這已超越了政府“支援”初創企業的結構,而是重組為了初創企業、大企業、民間資本和國家相互需要的系統。

與德國相似的韓國,僅靠“材零配”是不夠的

韓國和德國的產業結構非常相似。兩國製造業都是GDP的支柱,大企業與合作公司的生態系統非常穩固。將初創企業視為“遊離於產業生態系統主流之外的存在”這一點也相同。

然而當危機來臨時,德國將問題本身從“如何培養初創企業”改為“國家和大企業如何與初創企業共生”。

韓國也不是沒有類似培養“材料、零部件、裝備(材零配)”初創企業的嘗試。半導體、電池、國防都是韓國已有強項的領域,大企業供應鏈中也確實存在初創企業可以填補的核心縫隙。但不少專案依然沒能跳出“培養初創企業成為供貨商”的下包結構框架。與其說是缺乏制度,不如說是框架的問題。

德國之所以在危機面前將初創企業提升為戰略合作伙伴,並非因為修改了法律,而是出於緊迫感。正如Black Semiconductor與其在TSMC、英特爾相同的領域競爭,不如挖掘晶片間光通訊這一全新層面一樣,韓國初創企業也可以成為三星、SK供應鏈中不可替代的一環。最終問題不在於技術,而在於我們目前還沒有那種緊迫感。

作者李正宇(Lee Jung-woo)作為媒體記者工作了17年,涵蓋汽車、二次電池、重工業等主要產業,以及國防、外交、環境、教育、保健福利等多個領域。特別是在現場報道了以移動出行及能源轉型和可持續性為中心的產業結構變化。目前居住在德國柏林,擔任初創企業加速器“123 Factory”的合夥人。