[비즈한국] SK海力士000660在今年第一季度實現了72%的營業利潤率,創下史上最高季度業績。得益於人工智慧(AI)半導體需求的激增,營收史上首次突破50萬億韓元大關,營業利潤較上一季度近乎翻倍。儘管第一季度通常被視為淡季,但公司在營收和盈利能力方面均取得了罕見的成績。以高頻寬記憶體(HBM)為核心的高附加值產品佔比擴大,被認為是帶動業績增長的關鍵因素。

23日,SK海力士公告稱,第一季度合併報表營收為52.5763萬億韓元,營業利潤為37.6103萬億韓元,淨利潤為40.3459萬億韓元。營收史上首次突破季度50萬億韓元,營業利潤及營業利潤率(72%)也均創下自公司成立以來的最高紀錄。營業利潤較上一季度激增約兩倍,盈利能力改善幅度顯著。

此次業績被視為超出市場預期的“盈利驚喜”。特別是超過70%的營業利潤率,即便與全球主要大型科技企業相比也是罕見的水平。這不僅超過了三星電子005930(43%),甚至壓倒了全球半導體巨頭英偉達(65%)和臺積電(58.1%)。分析認為,這是隨著HBM等AI用高利潤記憶體銷量增長,以及DRAM和NAND價格急劇上漲帶來的結果。

業績背後的原因在於明顯的供需變化。SK海力士首席財務官(CFO)金宇賢在當天的電話會議上表示:“第一季度雖然是季節性淡季,但得益於AI基礎設施投資擴大帶來的強勁需求,抵消了季節性因素,供應緊張的局面持續存在。特別是伺服器DRAM和企業級SSD主導了價格上漲。”

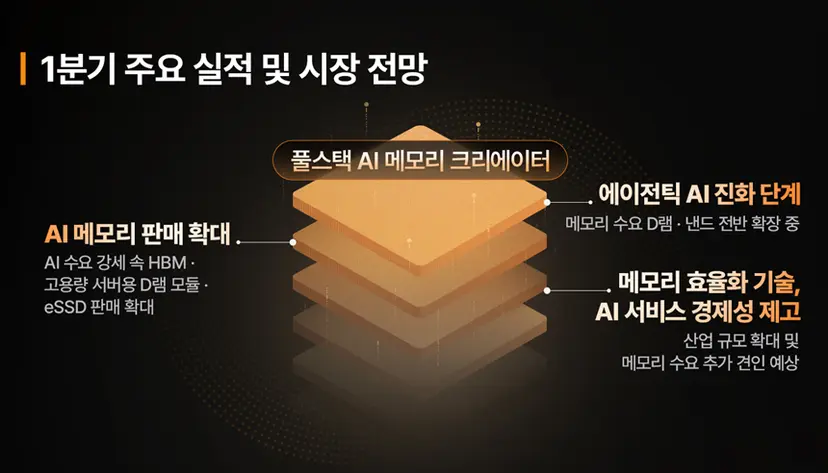

事實上,有分析指出,AI伺服器投資的擴大正在改變記憶體需求結構本身。隨著從以大型模型學習為中心,轉向實時推理和基於代理的服務,資料處理量激增,從而使需求不僅侷限於HBM,還擴散到了伺服器DRAM和高效能SSD整體。記憶體效率提升技術也推動了服務規模的擴大,形成了帶動總需求增長的良性迴圈結構。

這種趨勢也反映在了價格上。公司認為,此次記憶體價格上漲並非短期反彈,而是結構性變化。SK海力士方面在電話會議上表示:“隨著AI技術的發展,記憶體的重要性日益增強,客戶將確保供應置於價格之上。由於產能擴張需要時間,有利的價格環境在短期內將會持續。”

財務結構也得到了迅速改善。截至第一季度末,現金及現金等價物為54.3萬億韓元,較上一季度增加19.4萬億韓元,借款則減少至19.3萬億韓元。據此,公司確保了35萬億韓元的淨現金,大幅提升了投資能力。

SK海力士計劃基於所確保的資金,加快提升生產能力。公司戰略是以龍仁叢集和清州M15X晶圓廠為中心進行基礎設施投資,並確保EUV裝置,從而增強中長期應對需求的能力。特別是考慮到在AI時代,供應穩定性直接關係到競爭力,公司立場是維持先行投資基調。

公司也在加快增強產品競爭力。在HBM領域,戰略是基於工藝技術以及TSV封裝等綜合技術能力,維持市場領先地位。

新一代DRAM和NAND產品也將陸續投入市場。海力士計劃透過應用10奈米級第6代工藝的LPDDR6、高容量伺服器用DRAM模組以及基於321層QLC的SSD等產品,擴大產品組合,應對全方位的AI需求。透過與Solidigm合作加強QLC SSD的競爭力也是主要戰略之一。

不過,在PC和移動端等部分傳統需求中,因價格上漲帶來的負擔顯現。有分析認為,由於終端裝置廠商調整出貨量及產品組合變化,短期內出現了需求放緩的跡象。儘管如此,伺服器驅動的需求能夠抵消這一影響,市場普遍認為整體記憶體市場的增長勢頭將會持續。

市場展望也相對樂觀。儘管供應商已重啟新工廠建設和基礎設施投資,但預計實際生產能力(Capa)的提升仍需相當長的時間。

業界關注到,隨著AI技術從以大型模型學習為中心,演進為執行實時推理和決策的“代理AI(Agentic AI)”階段,記憶體需求結構正在發生根本性改變。這是因為隨著資料處理量增加,HBM、伺服器DRAM、eSSD等整個系統所需的記憶體總量正在迅速擴大。分析認為,隨著這種結構性需求擴大與供應受限疊加,記憶體市場行情極有可能展現出與過去不同的走向。

金CFO表示:“HBM業務的核心競爭力在於整合了效能、良率、品質和供應穩定性的執行能力。HBM4也將從初期階段就與客戶保持緊密合作,按計劃擴大供應量。”