[비즈한국] 說德國汽車工業氛圍大不如前,現在已絕非誇大其詞。曾經作為“德國製造”代名詞的汽車工業,雖然仍保持著世界領先的技術水平和品牌實力,但同時也正承受著電動汽車轉型、中國市場競爭加劇、生產成本高昂、供應鏈重組等多重壓力。

特別是中國市場的變化,向德國汽車企業展示了一個痛苦的現實。據德國經濟研究所(IW)資料顯示,德國對中國的汽車及汽車零部件出口額,已從2022年近300億歐元(約合51.9萬億韓元)降至2025年的136億歐元(約合23.5萬億韓元)。三年間減少了超過54%。德國汽車工業協會(VDA)也對德國國內汽車中堅及中小供應鏈企業的投資萎縮發出警告。據2026年初公佈的VDA調查顯示,72%的受訪企業表示計劃減少在德國境內的投資。

這種變化已經超越了單個企業的起伏,演變成了產業結構的重組。擁有90多年曆史的德國汽車零部件公司Erich Jaeger於2026年4月申請破產,過濾器製造商MANN+HUMMEL也宣佈了關閉施派爾(Speyer)工廠的計劃。這些案例充分說明,德國汽車供應鏈正在成本壓力和需求變動下進行深度調整。

然而,僅用“衰退”一詞來概括德國汽車工業未免片面。事實上,現在的變革更像是傳統製造業在重塑其創新方式。整車製造企業不再僅僅將汽車視為機械組裝品,軟體、人工智慧(AI)、電池、半導體、機器人技術以及迴圈經濟技術,正在成為決定汽車企業競爭力的核心要素。

2026年4月BMW i Ventures宣佈設立3億美元規模的新基金,正是這一趨勢的最好印證。

BMW i Ventures 3億美元基金的意義

2026年4月29日,寶馬集團旗下的企業風險投資部門BMW i Ventures正式宣佈設立第三期基金(Fund III),規模達3億美元(約合4439億韓元)。該基金由寶馬集團全額出資,面向北美和歐洲的初創企業進行投資,涵蓋從種子輪到B輪的各個階段。其核心投資領域包括物理AI(Physical AI)、代理AI(Agentic AI)、工業軟體、製造技術、供應鏈技術及尖端材料。

值得注意的是,寶馬此次投資的物件並不侷限於電動汽車或自動駕駛汽車。BMW i Ventures將人工智慧視為汽車工業整體的“運營層”。其投資邏輯在於考察AI是否能在工廠現場、物流網路、工程設計及全球供應鏈中真正提升生產率和決策速度。

BMW i Ventures自2011年成立以來,已投資了超過90家企業,並實現了30多次成功退出。回顧其主要的投資及退出案例,可以發現其投資範圍已廣泛延伸至功率半導體、充電基礎設施、製造平臺、自動駕駛卡車、衛星通訊、工業物流自動化、汽車零售軟體及工程AI等領域。

例如,總部位於加拿大渥太華的氮化鎵(GaN)功率半導體企業GaN Systems,憑藉其高效率電力轉換半導體技術,被英飛凌(Infineon)以8.3億美元(約合1.2萬億韓元)收購。此外,總部位於美國加州的電動汽車充電網路企業ChargePoint、總部位於美國馬里蘭州的按需製造市場平臺Xometry,以及總部位於美國加州的自動駕駛卡車技術企業Kodiak Robotics等,均為其代表性的上市投資案例。

目前的投資組合還包括總部位於美國加州的衛星直接連線通訊企業Skylo、總部位於瑞士蘇黎世的工業物流自動駕駛解決方案企業Embotech、總部位於美國加州的汽車零售及經銷商運營平臺Tekion,以及總部位於德國不來梅的工程自動化與AI Agent企業Synera等。隨著此次Fund III的設立,BMW i Ventures的管理資產規模已達到11億美元(約合1.6萬億韓元)。

另一個重要的支柱是迴圈經濟。BMW i Ventures表示,為了降低電池及核心材料供應鏈的地緣政治風險,將持續投資於回收、核心材料提取及資源高效型新材料技術。這不僅是出於ESG維度的考量,更是一種確保原材料獲取能力和產業韌性的戰略。

德國三大汽車巨頭的苦惱

寶馬在2025年表現出了相對穩定的銷售業績。寶馬集團2025年全球共交付汽車246萬3715輛,同比增長0.5%。純電動汽車銷量增長3.6%,達到44萬2072輛,其中歐洲市場純電動汽車銷量增長了28.2%。不過,在中國市場的銷量下滑了12.5%。2025年稅前利潤為102億歐元(約合17.6萬億韓元),銷售額為1335億歐元(約合230萬億韓元)。

梅賽德斯-賓士的處境則更為艱難。2025年集團銷售額從前一年的1456億歐元(約合251萬億韓元)降至1322億歐元(約合228萬億韓元),調整後息稅前利潤(EBIT)從2024年的137億歐元(約合23萬億韓元)降至82億歐元(約合14萬億韓元)。乘用車部門調整後EBIT也從前一年的87億歐元(約合15萬億韓元)降至48億歐元(約合8萬億韓元)。公司將銷量下滑歸因於中國市場需求疲軟、價格競爭壓力、關稅及匯率影響等。在電動汽車方面,2025年乘用純電動汽車銷量同比下降了9%,為16萬8800輛。

大眾汽車集團2025年全球共交付898萬輛,同比減少0.5%,整體保持了穩定水平。但從地區來看,歐洲和南美有所增長,而中國市場下滑了8%。純電動汽車交付量增加32%,達到98萬3000輛,電動化轉型的成果顯而易見。然而,由於中國市場的競爭日益激烈,大眾正下調戰略目標,並縮減產能、重組工廠。據路透社報道,自2023年以來,大眾在中國境內的產能已削減了150萬輛,並對南京、烏魯木齊、安亭等部分工廠進行了出售、關閉或轉型。

德國整車企業如何投資初創公司

目前德國汽車企業的初創公司投資方式主要分為三種。第一種是以寶馬為代表,透過獨立的CVC(企業風險投資)投資於長期技術趨勢;第二種是以大眾為代表,為了填補特定的技術缺口,進行大規模戰略性股權投資並建立合資公司;第三種是以梅賽德斯-賓士為代表,並行開展初創企業合作平臺、戰略性少數股權投資及內部技術拆分。

寶馬透過BMW i Ventures運營著最典型的CVC模式。此次3億美元的Fund III基金意義重大,因為它將投資範圍從傳統的移動出行領域,進一步擴充套件到了製造業AI、工業軟體、機器人技術、供應鏈及尖端材料。這表明整車企業不再將外部初創公司僅僅視為合作伙伴,而是將其作為洞察未來產業結構的“感測器”。

大眾集團近三年的大型戰略投資尤為引人注目。2023年,大眾投資約7億美元(約合1萬億韓元)入股中國電動汽車企業小鵬汽車(Xpeng),獲取4.99%股份,並聯手開發針對中國市場的智慧電動汽車。2024年,大眾與美國電動汽車企業Rivian成立了合資公司,共同開發軟體定義汽車(SDV)平臺,並宣佈到2027年為止,向Rivian及合資公司累計投資最高達58億美元(約合8.5萬億韓元)。這是在大眾內部軟體部門CARIAD遭遇挫折後,積極轉向外部技術接納的代表性案例。

在大眾集團內部,保時捷的風險投資活動也值得特別關注。Porsche Ventures自2016年起開始運作,以斯圖加特、柏林、特拉維夫、帕洛阿託和上海為據點進行投資。據保時捷稱,該機構目前持有約30家企業的股份,年投資框架約為1.5億歐元(約合2594億韓元)。

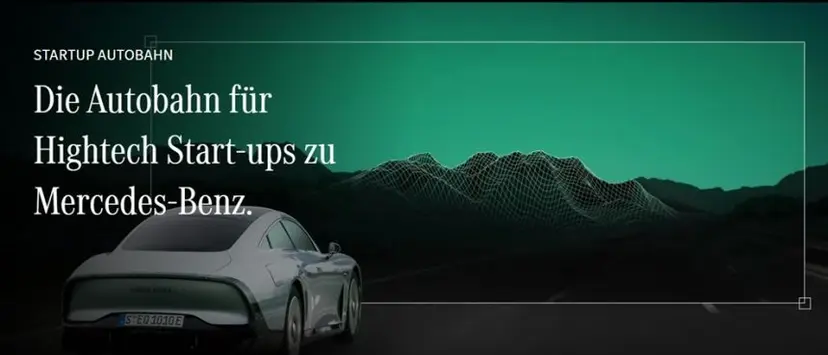

梅賽德斯-賓士相比於寶馬的大規模CVC基金,更傾向於並行運營初創企業合作平臺與戰略技術投資。梅賽德斯透過“STARTUP AUTOBAHN”平臺挖掘初創企業技術,並透過概念驗證(PoC)將其與實際業務部門對接。近期,其與美國人形機器人企業Apptronik的合作便是典型代表。梅賽德斯-賓士正在柏林的Marienfelde數字工廠園區對Apptronik的Apollo機器人進行生產現場測試,並於2025年宣佈投資數千萬歐元。2026年,作為既有投資者,梅賽德斯還參與了Apptronik的5.2億美元(約合8994億韓元)投資輪。

此外,梅賽德斯-賓士於2025年將矽谷的自動駕駛半導體開發團隊拆分為獨立公司Athos Silicon。該公司專注於開發可應用於自動駕駛汽車和無人機等的低功耗、高可靠性半導體技術。梅賽德斯採取了在轉讓智慧財產權的同時,提供相當規模的投資並持有少數股權的結構。

汽車企業為何投資初創公司

綜上所述,德國汽車企業的初創公司投資已不再停留於宣傳性質的開放式創新,其投資與合作的目的相當明確。

首先,為了從外部快速獲取軟體能力。隨著汽車轉向“軟體定義汽車”,僅靠原有整車企業的開發模式已難以跟上速度。大眾對Rivian的投資與對小鵬的合作便是明證。

其次,為了提升製造現場的生產力。BMW i Ventures的AI基金與梅賽德斯-賓士的機器人合作,都是在工廠、物流、質量控制及工程領域引入AI與機器人技術的嘗試。

第三,為了降低供應鏈風險。電池、稀有金屬、半導體及尖端材料已成為汽車企業的戰略脆弱點。寶馬將迴圈經濟和尖端材料作為投資重點,正是基於這一背景。

第四,為了應對中國市場。德國整車企業並不將中國僅僅視為銷售市場,而是將其看作技術競爭最激烈的市場。路透社報道稱,在2026年北京車展前夕,VDA會長希爾德加德·穆勒(Hildegard Müller)將中國汽車市場評價為“全球競爭最激烈的市場”。

德國汽車工業的轉型仍在進行中

德國汽車工業正站在危機與轉型的交匯點上。傳統內燃機時代的競爭力正在減弱,中國市場的優勢地位也不再穩固。然而與此同時,寶馬、大眾、梅賽德斯-賓士正在透過在AI、軟體、機器人技術、尖端材料及迴圈經濟領域引入外部創新,積極應對挑戰。

BMW i Ventures的3億美元基金正是這一轉變的象徵。這表明汽車企業正在發生蛻變:它們不再僅僅是製造汽車的公司,而是必須具備設計製造作業系統、構建供應鏈智慧以及打造材料迴圈結構能力的企業。

這也正是韓國企業和初創公司需要關注的重點。德國汽車企業當下尋求的並非僅僅是與整車直接競爭的企業,而是那些能夠改變汽車工業底層邏輯的技術——如提升工廠生產效率的AI、工程自動化、工業機器人、供應鏈最佳化、電池回收、尖端材料、車載軟體及資料基礎設施等。如果韓國初創企業想要與歐洲汽車工業合作,就需要超越“汽車專用技術”這種狹隘的定義,將自己定位為能夠解決整個製造業在成本、速度及供應鏈方面難題的B2B技術企業。

作者李恩書(Lee Eun-seo)在韓國主修法律,後在柏林學習戲劇。目前定居於兼具藝術之都與歐洲創業樞紐地位的柏林,在隨城市共同成長的同時,帶領著連線韓國與德國創業生態系統的123 Factory。