[비즈한국] 實損保險(實報實銷型醫療保險)的參保率約佔國民總數的70%,被稱為“第二醫保”。然而,該險種存在一種畸形結構,即9%的參保人領走了約80%的保險金。實損保險引發的過度醫療已擾亂市場,並對醫療體系造成了不可逆的傷害,如導致患者規避必需醫療服務等。本文將回顧實損保險的歷史,探討其如何與非重症領域的非醫保專案相結合產生影響,並分析未來引入的第五代產品應向何處發展。

實損保險被納入醫療改革的原因在於,它與非醫保專案結合後往往會導致“過度醫療”。患者因繳納了保費,傾向於接受昂貴的診療;而醫生因診療量與收益掛鉤,也會積極推薦相關服務,雙方形成了利益共識。此外,“資訊不對稱”也是重要誘因。作為非專業人士,患者很難判斷自己真正需要什麼醫療服務,也難以評估醫生提供的服務對自己健康的實際貢獻。於是,患者在面對昂貴的診療方案時,只要聽到一句“反正有實損保險”,便往往會做出高消費的選擇。

利用這一點,各醫療機構制定的非醫保診療費差異極大。患者在就醫前很難了解價格,而實際支付的金額更是千差萬別。雖然衛生部門為保護患者選擇權已公開非醫保診療費十餘年,但最初期待的“價格競爭效應”微乎其微。這項制度已逐漸變得名存實亡,患者不關心,醫療機構也不在意。截至2024年,政府公開了醫療機構623個非醫保專案的價格,包括治療材料(167)、MRI(75)、超聲檢查費(78)、疫苗接種(63)、功能檢查費(46)、處置及手術費(44)、牙科處置及手術費(20)、牙科補綴費(14)、輔助器具(12)、證明書手續費(31)及其他(73)等。

價格差距在韓國保健福祉部與健康保險審查評價院開展的調查中也得到了證實。根據《2024年非醫保價格(診療費)調查分析結果》,在白內障手術用多焦點晶體方面,首爾某診所的最低收費約為29萬韓元,而首爾另一家診所則高達680萬韓元。最高價680萬韓元是中間價220萬韓元的3.1倍。在手法治療方面,首爾某診所為10萬韓元,而慶尚南道某診所則約為26萬韓元。手法治療的平均費用較去年上漲了2.5%,且最高價(28萬韓元)是中間價(10萬韓元)的2.8倍。

醫療機構的這種診療行為在“非醫保專案醫保化”實施後表現得更加明顯。換言之,醫療機構負有不可推卸的責任。據保險研究院的《實損醫療保險非醫保保險金分析》報告顯示,自2020年9月將白內障相關檢查納入醫保後,多焦點晶體的平均價格急劇上漲。在白內障住院索賠金額佔比較高的前10家診所中,除2家外,其餘診所均提高了多焦點晶體的單價。由於白內障相關檢查的平均費用從2020年9月之前的130萬韓元降至之後的5萬韓元水平,醫療機構選擇了提高多焦點晶體單價的方式來彌補。報告指出,其價格從平均266萬韓元上漲至420萬韓元。

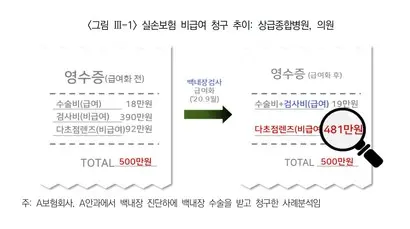

報告還指出,總索賠金額與醫保化之前完全相同的情況大量存在。醫保化之前,檢查費(非醫保)為390萬韓元;醫保化後,檢查費(醫保)大幅降至1萬韓元,但多焦點晶體費用卻從92萬韓元漲至481萬韓元,導致總索賠金額仍保持在醫保化前的500萬韓元。即醫保化前由手術費(醫保)18萬韓元 + 檢查費(非醫保)390萬韓元 + 多焦點晶體(非醫保)92萬韓元組成,總額500萬韓元;醫保化後變為手術費+檢查費(醫保)19萬韓元 + 多焦點晶體(非醫保)481萬韓元,總額依然是500萬韓元。報告分析稱:“預計由於白內障相關檢查費的醫保化,2020年實損保險總賠付額增加了3.42%。”

保險公司賠付率的上升最終威脅到實損保險的可持續性。未來的一代人可能將無法投保到“真正需要時能獲得保障”的實損保險。目前,保險公司的實損保險賠付率持續維持在高位,自2009年以來,從未跌破過100%。根據保險開發院的基礎統計,實損保險賠付率合計比例(已發生賠付率+經營費用率)在2018年為113.8%,2019年為125.5%,2020年為123.7%,2021年為124.6%,2022年為111.6%,2023年為113.7%。儘管保險公司每年都在大幅上調保費,但漲幅仍趕不上賠付率的增長。受此影響,近期已有十餘家保險公司停止銷售實損保險,市場供應正趨於萎縮。

![[實損保險緊急診斷] ① 70%國民投保的“第二國民醫保”,保險金卻被9%的人壟斷](https://s.bizhankook.com/attachments_thumb/2026/05/93877_thumb.webp)