[비즈한국] Bizhankook將連續10餘次刊登由延世大學經營創新學會BIT(Business Innovation Track)撰寫的戰略報告。我們希望透過從Z世代視角分析處於轉折點的企業問題,提供創新洞察。

雖然人人都說有必要,但年輕人卻總是推遲投保。明明擁有數百萬潛在客戶,為什麼人壽保險市場卻停止了增長?

韓國人壽保險行業在低利率、老齡化以及因IFRS17引入而加強監管的背景下,進入了結構性低增長階段。2000年代初,該市場曾保持年均10%以上的增長率,但2010年代後暴跌至1%水平;2023年,受會計準則變更導致的暫時性衝擊影響,市場規模萎縮了約15%。透過傳統的銷售保險產品和投資獲取利潤的增長空間正逐漸受限。

在此環境下,本文旨在診斷韓華生命088350面臨的結構性挑戰,並提出反映行業與世代變化的全新戰略方向。特別是在IFRS17引入後的供應結構變化與MZ世代保險消費行為轉變這兩大軸心下,探索韓華生命的可持續增長戰略。

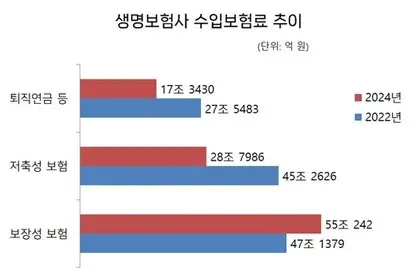

<圖1. 韓國人壽保險公司保費收入趨勢(單位:萬億韓元)> 保費收入 (premium income):保險公司在一定期間或一個會計年度內收取的保費

資料來源=普華永道(PwC)《低增長期保險行業確保新增長動力》

https://www.pwcconsulting.co.kr/ko/publications/pwcconsulting_insurance-newgrowth.pdf?utm_source=chatgpt.com (p.8)

長期低增長的兩大主因

人壽保險行業的危機正隨著供給和需求兩方面的變化同步加深。在供給方面,2023年引入的IFRS17從根本上改變了利潤確認結構。在IFRS17下,與以往在簽訂保險合同時確認利潤的方式不同,利潤被鎖定為合同服務邊際(CSM),必須在整個合同期限內分期確認。CSM是指保險公司持有的合同中,預期未來產生的未實現利潤的現值,已成為衡量保險公司未來盈利能力和資本穩健性的核心指標。隨著投資者比起業績更關注CSM的質量,保險公司自然而然地集中力量銷售CSM佔比高的短期保障型產品。

CSM佔比高的終身保險、健康保險、癌症保險等短期保障型保險增加,而計算CSM不佔優勢的養老保險或儲蓄型保險的銷售比例大幅縮減。據韓國金融研究院《保險行業動向與展望》顯示,2024年人壽保險公司保費收入中,保障型保險較2022年增加了17%,但儲蓄型保險和退休金等減少了38%。以保障型保險為中心的商品結構在IFRS17體制下短期內CSM效率雖高,但隨著養老及儲蓄型產品比例降低,長期積累基礎(合同規模及期限)有可能被削弱。

在需求方面,老齡化和低生育率導致的人口結構變化正在削弱行業的長期需求基礎。保險投保人平均年齡從2010年的38歲升至2019年的46歲,30歲以下的新增合同持續減少。相反,60歲以上投保人穩步增加,人壽保險市場的重心正向高齡層偏移。考慮到人壽保險的利潤結構本質上依賴於年輕群體的流入來分散風險,這一變化意味著行業的迴圈增長機制正在弱化。

隨著這兩大軸心的變化相互交織,人壽保險行業正向以短期盈利為中心的失衡結構轉變。保險公司因IFRS17集中銷售短期產品,雖然外在業績得以維持,但作為未來利潤基礎的CSM質量積累卻在減少。同時,由於年輕一代的流失,新客戶流入停滯,導致長期增長動力減弱,面臨雙重困境。歸根結底,行業的可持續性取決於MZ世代。保險公司正處於必須透過反映MZ世代特徵的產品來吸引新客戶的關鍵點。

短期營收增加,但長期盈利能力放緩

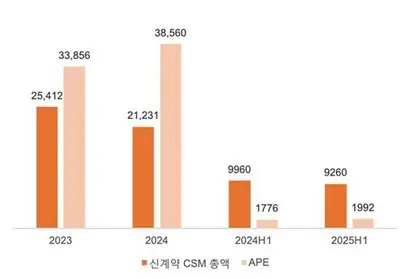

韓華生命雖然成功透過短期合同(APE)維持了營收,但作為長期價值創造核心指標的CSM效率急劇惡化,短期增長與長期盈利能力之間的失衡正在加劇。這是整個行業的共同趨勢。韓華生命也暴露出了長期產品競爭力和資產運營基礎被削弱的結構性侷限。

韓華生命2025年上半年的新合同CSM呈下降趨勢,而將首年保費換算為1年單位的年繳化保費(APE)則增長了12.2%。這意味著雖然短期的獲客營收維持在一定水平,但代表長期收益基礎的CSM積累正在逐漸放緩。從產品組合來看,健康保險佔比最高,達6010億韓元。終身保險(2740億韓元)和養老及儲蓄保險(510億韓元)均有所減少。這表明由於專注於短期盈利高的保障型產品策略,投資組合正逐漸重組為短期中心型結構。

結果,總CSM規模從2.386萬億韓元減至1.983萬億韓元(-16.9%),新合同CSM效率也下滑了38.5%。健康保險部門的CSM盈利能力雖從前一年的14.4倍改善至15.3倍,但這更接近於防禦短期業績,而非結構性創新。

海外擴張戰略的侷限與數字化轉型的必要性

為克服上述侷限,韓華生命正在尋求透過數字化創新和海外擴張作為突破口。公司於2014年成立了大資料工作組(TF),是國內保險公司中最早建立基於AI和機器學習的保險服務的企業,目前正持續投資於核保及保障分析自動化等保險科技領域。此外,透過收購印度尼西亞Nobu Bank及美國Velocity證券公司,試圖擴充套件全球金融網路。

然而,僅憑這些很難從根本上解決核心業務——國內人壽保險部門增長停滯的問題。雖然能暫時起到多元化盈利組合的效果,但若不增加國內持有合同的CSM並完善長期收益結構,反而可能增加因海外擴張帶來的市場風險。因此,韓華生命的中長期課題不是簡單的外延擴張,而是發掘在國內市場恢復長期CSM基礎的新增長軸。起點在於理解MZ世代消費行為的變化以及對數字化保險的高偏好。

事後保障?現在就要管理健康

與作為人壽保險主要客戶的中年層不同,MZ世代更注重當前的健康、風險管理及生活質量提升,而非傳統的“事後保障”概念。因此,他們對終身保險或養老保險等長期保障型產品的偏好顯著降低。15至39歲的終身保險投保率從2012年的27.4%降至2022年的14.1%,幾乎腰斬;以2022年為準,20至24歲的投保率男性僅為14.6%,女性為13.6%。相反,人壽保險公司的整體保障型保費從2022年的47萬億韓元增加到2024年的55萬億韓元,出現了以高齡層為中心的健康及疾病保障需求引領市場增長的兩極化現象。

這種變化也源於社會結構和價值觀的轉變。隨著結婚年齡推遲及單人家庭增加,供養家庭這一傳統的保險需求減弱。年輕一代將保險視為管理當前財務風險的工具,而非為死亡後做準備的產品。他們比起長期的事後準備,更看重即時且能感受到的保障體驗,對融合醫療保健、健康服務及投資功能的產品表現出更高興趣。根據KB經營研究所的調查,MZ世代比起保險,更傾向於將股票和ETF等作為實現實質資產增值的主要財務手段。

這種世代變化也影響了保險公司的產品策略。2023年第一季度,終身保險新產品有7款,多於健康保險新產品的4款,但到了2024年第一季度,終身保險新產品一款都沒有,僅釋出了10款健康保險新產品。這說明保險公司正反映MZ世代的關注點、家庭結構及經濟制約,將產品組合的重心從“事後保障”轉移到了“健康及生活保障”上。

保險探索在網上,投保線上下

在使用數字渠道的行為方面,也存在明顯的世代差異。MZ世代透過社交媒體、YouTube、金融App等探索保險資訊,但實際投保階段仍停留在以線下保險代理人為中心的結構。根據保險研究院的調查,80%以上的MZ世代仍透過代理人投保,數字化理賠與諮詢的使用比例不到10%。

那麼,如果將目前以代理人為主的結構轉向數字化,能開啟多大的新市場呢?2024年5月,教保證券Life Planet調查結果顯示,在人壽保險投保人中,67.5%的非面對面渠道投保人和51.7%的面談渠道投保人回答稱,未來有透過數字渠道投保的意願。按客戶群體權重計算,約29.6%的人壽保險客戶被歸類為數字化轉型潛在需求層。也就是說,每3名人壽保險投保人中,約有1人未來有可能透過非面對面和線上的數字渠道接觸保險產品。

韓國人壽保險總投保人數約4000萬人,其中20至40歲的MZ世代約有1300萬人。應用前述29.6%的數字化投保意願率,估計可潛在接觸的數字化人壽保險服務客戶規模約在380萬人左右。這意味著存在相當規模的新增需求。

然而,雖然探索始於數字渠道,但實際投保仍線上下進行,存在結構性斷層。這種低效率表明,人壽保險公司未能充分提供符合世代變化和客戶期望水平的數字化體驗。若能補齊這一短板,將超越單純的渠道轉換,成為將未實現需求轉化為實際客戶的結構性增長機會。

競爭對手們在做什麼

新韓人壽(Shinhan Life)的獨特之處在於,它不僅進行了簡單的非保險業務擴張,還兼顧了現有保險組合的質變與盈利指標改善。以2025年4月為準,個人保險新合同中,保障型保險佔比達93.1%,並以高長期維持率的綜合健康保障保險(ONE)和痴呆護理保險等長期型產品為中心重組了投資組合,加強了長期CSM基礎。結果,代表未來盈利能力的CSM餘額(保險公司未來將確認的淨利潤總額)從2023年上半年的7.07萬億韓元增長至2024年上半年的7.26萬億韓元,增幅為2.1%;清償能力比率(K-ICS)也改善至196.7%。新韓人壽確保了長期財務穩健性和收益基礎,可以被視為在IFRS17體制下確保長期增長基礎的代表性成功案例。

相反,韓華生命在維持專注於短期、續保型健康保險等短期盈利高產品的策略同時,雖在短期營收(APE)方面防禦成功,但出現了新合同CSM減少及總CSM縮小的趨勢。雖然新韓人壽和韓華生命都採取了“以保障為中心”的共同方向,但新韓人壽透過以長期產品為中心的結構重組擴大了未來價值,而韓華生命則停留在了以短期業績為中心的銷售策略上。

儘管韓國保險公司對老齡化問題和攻略MZ世代的問題認識相同,但市場應對策略各異。

KB人壽和新韓人壽專注於老齡化風險和長期維持率,強化針對老年及中年層的長期保障結構。KB人壽收購了“KB Golden Life Care”,運營養老及居住複合設施;新韓人壽成立了子公司“新韓人壽Care”,在全國主要據點提供養老複合設施及護理專案,構建了綜合養老商業模式。

三星人壽則以醫療保健資料為基礎,擴充套件至預防中心型保險生態系統,採取了不僅覆蓋老年人,還包括中年層健康管理市場的策略。透過AI核保和自動稽核系統引領數字化轉型,並以自有平臺“The Health”為中心,將客戶的健康管理資料與保險業務結合,構建了同時改善賠付率和維持率的良性迴圈結構。實際上,以2024年第一季度為準,賠付率為83%,維持率為89.7%,實現了行業最高水平的CSM效率。

在海外,以2030數字原生代為中心,透過AI自動化和數字入職等,保險科技正在快速增長。美國的Lemonade將保險的全過程透過AI和聊天機器人自動化,投保平均僅需90秒,保險理賠約在3分鐘內完成,並以比傳統保險公司平均低68%的保費,獲得了34歲以下客戶佔比超過75%的年輕客戶群。此外,透過基於資料的定製化保障結構,將保險重新定義為“生活方式服務”而非單純的“事後保障”。香港首家數字人壽保險公司Bowtie截至2024年累計投資額達1181億韓元,總保障金額15.6萬億韓元,維持率超過94%。超過90%的客戶透過線上直接投保,並創下了連續7個季度在香港直銷渠道銷售額第一的紀錄。這些都是顯示MZ世代中心數字保險盈利可能性的代表性模型。

韓華生命也應向著透過AI及數字化轉型實現世代擴充套件戰略的方向進化。養老產業雖然在短期內是緩解老齡化風險的替代方案,但需求層僅限於高齡群體,從長期來看,很難突破整個保險行業的低增長局面。很難將其視為引領未來產業結構的“攻擊性戰略”。因此,比起以老年人為中心的收益穩定化,更有必要構建以健康保健、資料為基礎的MZ世代進入模型為核心的未來導向型增長戰略。

應進化為以醫療保健為基礎的保險科技

與養老產業不同,醫療保健產業是具有不分世代的普遍性和高增長潛力的領域。實際上,韓國數字醫療保健市場規模以2023年為準為6.493萬億韓元,較上一年增長了13.5%,呈現出持續擴張的態勢。特別是20至30多歲這樣的年輕MZ世代,具有重視“當前的健康管理、健康”和“基於資料的定製化服務”的明顯傾向。

因此,若韓華生命以醫療保健為基礎重新定義保險,保險可以超越單純的事後保障產品,轉變為融合預防、管理、獎勵的實時健康管理平臺。這是一種將正規化從“保障中心型保險”遷移到“生活中心型保險”的戰略性轉變。

更進一步,醫療保健產業可透過與保險科技的結合產生協同效應。利用AI和機器學習分析客戶健康資料,並根據個人風險畫像自動調整保費和保障範圍,從而實現定製化結構。這種變化不僅帶來客戶體驗的創新,還將實現保險本質收益結構的改善。韓華生命已透過LIFEPLUS品牌擁有數字渠道和龐大的客戶資料,因此具備構建“健康管理–保險–獎勵”整合平臺模式的執行基礎。

如果韓華生命能成功推進基於醫療保健的保險科技轉型,不僅能確保覆蓋MZ世代和中年層的全新增長軸,還能制定出突破行業結構性低增長的核心戰略。

![[Gen Z 洞察] 夢想成為 IP 企業的 HYBE,區塊鏈嘗試為何以失敗告終](https://s.bizhankook.com/attachments_thumb/2026/05/96516_thumb.webp)

![[Z世代洞察] 美妝平臺“Hwahae”所面臨的悖論](https://s.bizhankook.com/attachments_thumb/2026/05/96664_thumb.webp)

![[Z世代洞察] 現代汽車“進軍F1”,是聖盃還是毒杯?](https://s.bizhankook.com/attachments_thumb/2026/05/96693_thumb.webp)

![[Z世代洞察] 旅遊業大變革,Modetour面臨的危機與機遇](https://s.bizhankook.com/attachments_thumb/2026/05/96719_thumb.webp)

![[Z世代洞察] 韓華生命為“未來”攻略MZ世代的方法](https://s.bizhankook.com/attachments_thumb/2026/05/96670_thumb.webp)

![[Z世代洞察] 被YouTube Music取代的Bugs,現在需要的是高階化戰略](https://s.bizhankook.com/attachments_thumb/2026/05/96756_thumb.webp)

![[Gen Z 洞察] 三星SDI,如何在瞬息萬變的電池市場中生存](https://s.bizhankook.com/attachments_thumb/2026/05/96791_thumb.webp)

![[Z世代洞察] 在“體驗消費”時代,Dunkin'應走向何方](https://s.bizhankook.com/attachments_thumb/2026/05/96809_thumb.webp)