[비즈한국] Bizhankook 連載由延世大學經營創新學會 BIT (Business Innovation Track) 撰寫的戰略報告,共 10 餘篇。該報告旨在透過 Z 世代的視角分析處於轉折點的企業問題,從而提供創新的洞察。

隨著電動汽車 (EV, Electric Vehicle) 時代的到來,電池產業作為未來的增長產業備受矚目。到 2023 年為止,得益於環保政策和技術創新,電動汽車銷量激增,EV 電池市場也呈現出快速增長勢頭。然而,意想不到的轉折點很快到來。受“鴻溝 (Chasm)”影響,2024 年上半年歐洲和北美市場的增長放緩。特別是韓國現代汽車005380的表現尤為低迷。由於增長放緩導致整車 OEM 廠商動搖,電池廠商的股價也自然隨之暴跌。三星SDI006400也未能逃脫這場低迷。

從長遠來看,向電動汽車的轉型是必不可少的,因此 EV 電池市場預計仍將保持增長。那麼,其他企業是如何應對鴻溝的?三星SDI目前的狀況又如何?本文將分析瞬息萬變的電池市場環境,並提出三星SDI在中長期內確保市場影響力的戰略。

電動汽車鴻溝的本質

電動汽車銷量停滯在 2024 年第一季度表現得尤為明顯。消費者推遲了購買電動汽車的計劃,整車廠商因庫存積壓而縮減了投資。電池製造商股價暴跌,整個行業內緊縮基調開始蔓延。

電動汽車市場增長放緩的背後,存在著“鴻溝”這一概念。鴻溝 (Chasm) 是指在新技術得到充分驗證和生態系統成熟之前,由於公眾持觀望態度,市場增長出現暫時性停滯的現象。在電動汽車市場中,早期採用者出於對環境價值和技術創新的興趣,願意忍受初期的不便;而大眾則期望達到內燃機汽車水平的經濟性、便利性和穩定性,這一訴求顯得尤為突出。政府補貼縮減的影響也很大。

歸根結底,電動汽車鴻溝的根本原因可以結構化為無法滿足大眾市場要求的“經濟瓶頸”和“技術瓶頸”,正是這兩個因素的共同作用,導致了市場普及速度放緩。

近期,隨著環保意識的增強、技術的發展以及 OEM 廠商之間價格競爭的加劇,經濟瓶頸有所緩解。但技術瓶頸依然存在,要克服這一問題,必須突破基礎設施和技術的侷限。隨著充電基礎設施問題的部分解決,未來市場的遊戲規則改變者將是能夠“同時實現電動汽車效能和成本創新”的電池技術。由此可見,針對新技術的研發 (R&D) 的重要性將愈發凸顯。

被 NCM 和 LFP 一分為二的電池市場

除了需求側的不確定性外,技術正規化的轉變也是重塑市場的另一個支柱。首先來探討作為技術創新基礎的 EV 電池的結構和技術特性。

EV 電池由層級系統組成,最基礎的單元是電池單元(Cell)。單元是發生基礎充放電反應的地方,由正極、負極、隔膜和電解液這四種核心材料構成。

其中最重要的是正極材料。正極材料是構成電池正極的核心材料,決定了電池的容量和輸出功率。根據正極材料種類的不同,電池的效能和特性也會有根本性的差異,目前市場主要分為兩大類。

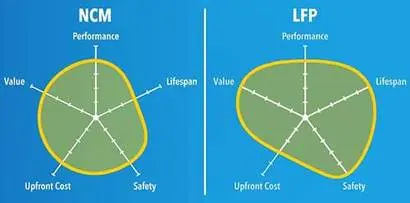

第一種是被稱為 NCM 的三元鋰離子電池。它使用鎳、鈷、錳混合的正極材料,具有能量密度高、輸出功率優異的特點。但缺點是成本高、壽命相對較短且存在火災風險。主要由三星SDI、LG新能源373220、SK On等韓國企業生產,多搭載於高階電動汽車。

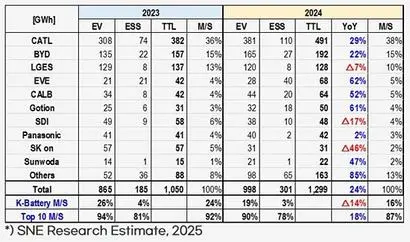

第二種是被稱為 LFP 的磷酸鐵鋰電池。採用鋰、磷、鐵正極材料的 LFP 電池具有高穩定、長壽命和低成本的優勢。相反,它的缺點是能量密度低、自重較重、冬季效能下降且輸出功率較低。以寧德時代 (CATL) 和比亞迪 (BYD) 為首的中國企業主導了 LFP 電池生產,主要用於大眾型電動汽車和 ESS (能量儲存系統)。

生產 LFP 電池的中國企業正透過研發試圖解決能量密度和效能問題。此外,透過引入額外工藝,還建立了 ESS 領域和回收生態系統。如何應對中國企業的這些舉措,也將成為未來在電池市場生存的重要因素。

集兩大優勢於一身的固態電池

固態電池是用固體電解質代替液體電解質的下一代技術,其獨特之處在於能夠在同一系統中同時實現現有 NCM 電池的高能量密度和 LFP 電池的穩定性與壽命。它不僅是簡單的效能改進,還能同時緩解電動汽車市場的核心制約因素,即續航里程焦慮、火災風險、高昂的維護成本等技術和心理瓶頸。特別是基於固體電解質的結構,從根本上降低了熱失控的可能性,消除了安全隱患,而高能量密度增加了單次充電續航里程,滿足了消費者的需求。超長壽命則減少了電池更換成本。

綜上所述,固態電池被評價為能夠結構性解決當前電動汽車鴻溝的技術方案。雖然目前仍處於需要額外開發和降低成本的階段,但固態電池所提供的“殺手級規格”在提升大眾市場接受度和推動市場正規化轉換方面具有重大戰略意義。儘早掌握該技術並搶佔市場的企業,將極有可能在鴻溝過後的電動汽車市場中佔據優勢,並主導電池生態系統的技術標準。

三星SDI的現狀

那麼,三星SDI是如何應對因鴻溝和新技術而瞬息萬變的電池市場的呢?

觀察三星SDI的收益結構,以 2024 年為準,能源解決方案業務佔總組合的 95%,電子材料業務佔 5%。能源解決方案又細分為三大核心業務:首先是規模約 1930 億美元的 EV 電池市場,三星SDI的全球市場份額約為 3.3%。公司一直向從高效能 EV 到大眾型 EV 供應電池,但目前面臨著客戶需求放緩以及因向 LFP 電池轉型而導致庫存調整的風險。

其次是規模約 140 億美元的 ESS 電池業務,全球市場份額約為 4.9%。隨著人工智慧開發和資料中心需求的增加,預計未來年均市場增長率為 12% 至 14%,且存在可再生能源擴大帶來的機會領域。

第三是規模約 650 億美元的小型鋰離子電池業務,全球市場份額約為 26.8%,位居第一。該電池用於智慧手機、可穿戴 IT 裝置、電動工具等,並有望擴大至小型移動出行領域。不過,受單價壓力和競爭加劇影響,在利潤方面存在問題。

三星SDI的盈利模式是向整車 OEM 廠商或 IT 裝置製造商提供電池並收取貨款的 B2B 業務。因此,客戶的產品需求直接決定了三星SDI的營收。這意味著它直接受客戶市場狀況的影響,這也是它在電動汽車鴻溝等外部環境變化面前不可避免地變得脆弱的原因。

到目前為止,三星SDI的股價持續走低。這是外部環境因素和內部業務因素共同作用的結果。首先從外部環境來看,由於電動汽車鴻溝導致的 EV 需求放緩,直接打擊了主要客戶的電動汽車銷售,這成為了重創。美國電動汽車補貼的削減導致北美市場銷售額下降,各國補貼政策、關稅及監管的不穩定性增加了海外市場的不確定性。此外,隨著寧德時代和比亞迪等中國企業透過低價 LFP 電池擴大市場份額,價格競爭日益激烈。

近期,三星SDI透過加強 ESS 領域,部分解決了因鴻溝帶來的營收缺失問題。但在作為其本質業務之一的 EV 電池市場,要生存下去仍需制定新戰略。

內部業務方面,EV、ESS 和小型電池所有業務部門均出現了增長放緩。加之近期決定進行的 2 萬億韓元規模的增資,引發了對現有股東權益被稀釋的擔憂。但更嚴重的問題是,在應對這些外部環境變化時,其響應速度比競爭對手慢。

競爭對手的應對

電池市場龍頭寧德時代目前正在北美和歐洲建立合資工廠,以加強區域供應鏈。儘管特朗普二期的關稅政策和監管政策似乎意在對中國企業進行制約,但尚未產生實質性影響。在這種情況下,寧德時代在保持 LFP 技術領導地位的同時,正在將鈉離子電池等將其進一步發展的下一代技術商業化,尋求技術多元化和差異化。不僅如此,它還將業務擴大到 ESS 等整個電池生態系統,試圖擴張產品組合。

作為電池市場代表企業之一的 LG新能源在與通用汽車 (GM) 設立美國合資工廠後,近期完成了全面收購。由此,確保了美國境內 3 座獨資工廠和 5 座合資工廠。在歐洲,透過投資匈牙利和西班牙工廠 확보了區域基地,並致力於開發雙重動力架構等下一代技術,追求技術創新。此外,為了應對鴻溝過後的需求轉變,還實施了強化 ESS 和小型電池業務的多元化戰略。

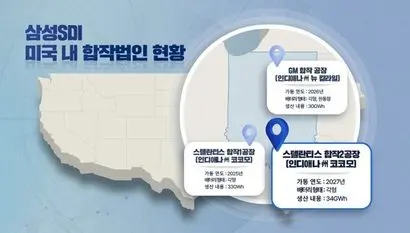

相比之下,三星SDI雖然推進了在北美和歐洲設立合資企業 (JV),但結果尚未體現出顯著成效。與斯特蘭蒂斯 (Stellantis) 合資的北美 JV“StarPlus Energy”雖從 2024 年第四季度開始投產,但受電動汽車需求驟減影響,截至 2025 年第三季度,累計銷售額為 4711 億韓元,累計虧損達 1011 億韓元。此外,在 LFP 轉型及多形態電池響應、強化 ESS 領域等業務多元化層面,落後於包括寧德時代和 LG新能源在內的主要競爭對手。

但三星SDI也有自己的優勢。三星SDI在作為市場“遊戲規則改變者”的固態電池技術研發方面,與豐田、寧德時代等並駕齊驅,位居領先地位。目前正以 2027 年商業化為目標,進入早期量產階段。

短期戰略:透過產品組合多元化夯實生存基礎

電動汽車鴻溝導致的 EV 電池需求驟減正成為三星SDI面臨的直接生存威脅。為了應對這一局面,必須透過對包含 LG新能源在內的韓國企業正在進行的 ESS 等其他電池相關部門的投資,來實現產品組合的多元化。

ESS 電池市場受益於人工智慧開發和資料中心需求的增長,預計年均增長率為 12~14%,並與可再生能源擴大的宏觀趨勢保持一致。在電動汽車市場因鴻溝而停滯的情況下,ESS 成為了創造穩定現金流的替代收入來源。此外,SDI 擁有全球第一水平市場份額的小型鋰離子電池部門,應用場景也正在擴大到可穿戴裝置和小型移動出行工具,透過加大對該部門的投資,可以實現收益基礎的多元化。

這種產品組合多元化戰略不僅是為了分散風險,更是為了建立針對市場波動性的對沖機制。透過構建在 EV 需求減少時,ESS 或小型電池收益能予以補償的結構,使得企業在面臨短期市場衝擊時仍能保持可持續運營。從長遠角度看,鴻溝的消除是必然的,因此,透過這一多元化戰略,在瞬息萬變的電池市場中保留實施中長期戰略的能力,是短期戰略的核心。

中長期戰略:透過搶佔固態電池市場實現飛躍

在確保短期生存基礎後,三星SDI必須順利推進目前進行的開發階段,包括試點規模擴大和原型製作,以搶佔固態電池量產先機。為了發揮先行優勢,必須遵守 2027 年量產的目標,同時應從早期階段開始與主要整車廠 (OEM) 建立戰略合作伙伴關係,為未來的影響力擴張做好準備。

搶佔固態電池在四個方面具有戰略意義。第一,透過 확보 初期高階電動汽車市場(賓士、寶馬、保時捷等),可以長期繫結核心客戶。由於整車廠商不容易更換電池供應商,最初的供應合同極有可能演變為長期獨家供應。第二,考慮到電池產業的特性,累積的生產經驗直接關係到成本競爭力,先行企業可以確保 2~3 年的學習曲線優勢,從而實現比後進者更低的缺陷率和成本。

第三,先行企業的技術規格將成為事實上的行業標準,在整車設計、充電基礎設施和供應鏈整體上形成准入門檻。第四,基於技術領先地位,不僅可以獲得定價權並創造技術授權等額外收益機會,還可以在電動汽車生態系統內的標準和政策討論中發揮更大的影響力。歸根結底,三星SDI搶佔固態電池市場不僅是簡單的技術獲取,更具有向主導市場結構和規則的地位飛躍的戰略意義。

特別是,在基於 LFP 大規模生產和成本節約的中國企業以效率戰略難以滲透的高技術高階領域,可以確保競爭優勢。由於技術壁壘高,短期內難以追趕,且市場處於早期階段,先行效應顯著。透過進入以豪華汽車品牌為中心的高階市場,並確立技術標準和生態系統,可以鞏固結構性優勢。其核心在於能夠創造一場非價格競爭,而是技術與價值競爭的全新遊戲。

若能協調執行短期應對和長期技術戰略,三星SDI將能夠在鴻溝過後的電動汽車市場中確保可持續的競爭力,並主導產業正規化的轉換。

![[Gen Z 洞察] 夢想成為 IP 企業的 HYBE,區塊鏈嘗試為何以失敗告終](https://s.bizhankook.com/attachments_thumb/2026/05/96516_thumb.webp)

![[Z世代洞察] 美妝平臺“Hwahae”所面臨的悖論](https://s.bizhankook.com/attachments_thumb/2026/05/96664_thumb.webp)

![[Z世代洞察] 現代汽車“進軍F1”,是聖盃還是毒杯?](https://s.bizhankook.com/attachments_thumb/2026/05/96693_thumb.webp)

![[Z世代洞察] 旅遊業大變革,Modetour面臨的危機與機遇](https://s.bizhankook.com/attachments_thumb/2026/05/96719_thumb.webp)

![[Z世代洞察] 韓華生命為“未來”攻略MZ世代的方法](https://s.bizhankook.com/attachments_thumb/2026/05/96670_thumb.webp)

![[Z世代洞察] 被YouTube Music取代的Bugs,現在需要的是高階化戰略](https://s.bizhankook.com/attachments_thumb/2026/05/96756_thumb.webp)

![[Gen Z 洞察] 三星SDI,如何在瞬息萬變的電池市場中生存](https://s.bizhankook.com/attachments_thumb/2026/05/96791_thumb.webp)

![[Z世代洞察] 在“體驗消費”時代,Dunkin'應走向何方](https://s.bizhankook.com/attachments_thumb/2026/05/96809_thumb.webp)